免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-02-07 17:30

近几个月,日本的消费税JCT真是刷爆了跨境圈!我们也写过不少日本JCT的相关干货文章,今天再给大家捋捋几个疑难的问题,用最简单的办法给大伙儿解释清楚。

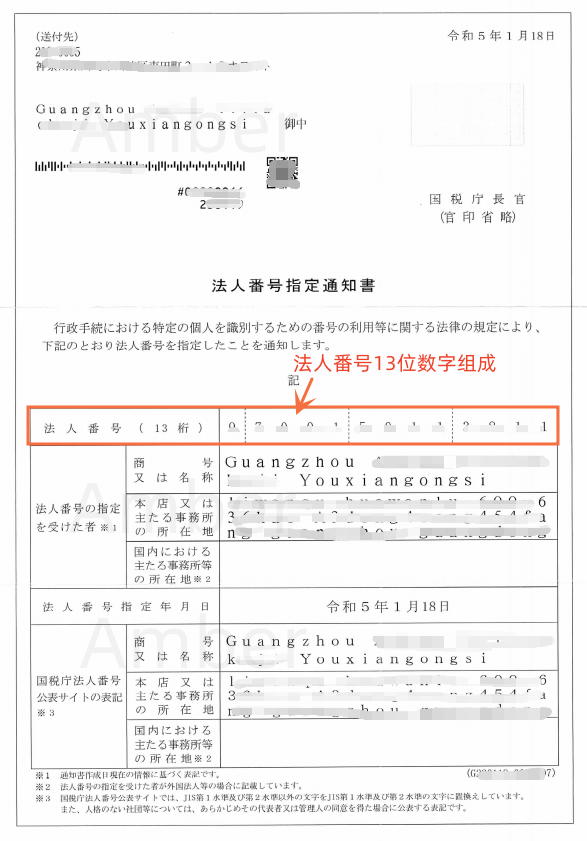

一般情况下,中国跨境卖家在申请日本JCT注册号的时候,会先收到日本国税厅下发的法人番号,代表其企业已经完成日本国税厅注册登记;两周左右后,才会收到日本JCT注册号,代表其完成日本税务署注册登记。

法人番号为企业专属登记编码,一般由13位数字组成。

图片来源:日本法人番号

法人番号查询地址:

https://www.houjin-bangou.nta.go.jp/

卖家可在法人番号版块输入法人番号13位数字,便可以查看到公司登记信息,注册地址及生效日期等信息。

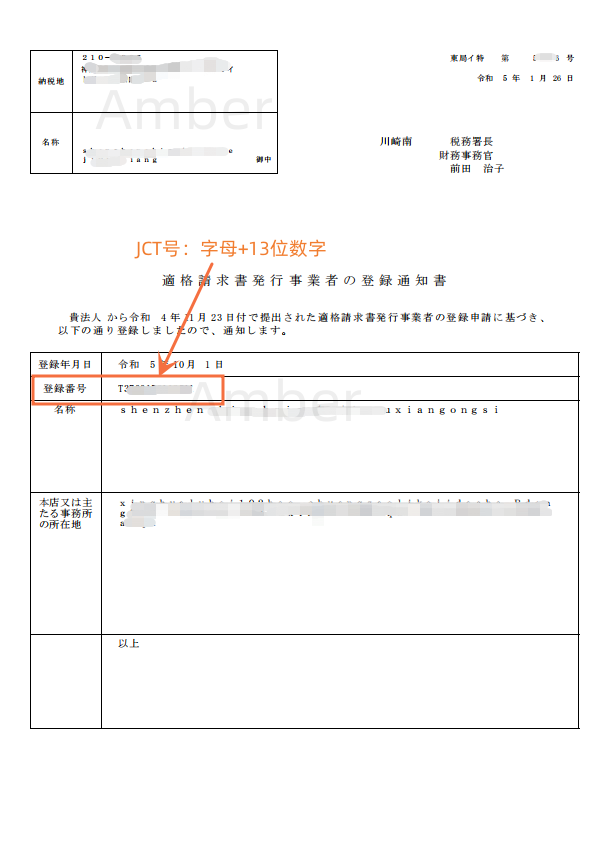

JCT号为日本消费税发票号,一般由字母T+13位数字所组成。

图片来源:日本JCT证书

JCT号查询地址:

https://www.invoice-kohyo.nta.go.jp/

通过以上链接可以查询到JCT税号是否生效及详情。

我们用五种情况,帮卖家朋友们分析是否需要补缴税金。

一、有历史销售的卖家,但往年的销售额小于1000万日元。

符合日本国税厅规定免税企业标准,不需要对历史销售进行补税。

可以自愿申请注册JCT成为纳税企业,并不需要对以往的销售进行补税。

二、有历史销售的卖家,2021年销售额超过1000万日元。

在2023年1月之前符合日本免税企业标准。

需要在2023年1月成为纳税企业,并在2024年2月底前提交申报2023年的消费税,对于2023年1月之前的税金不需要补交。

三、有历史销售的卖家,在2021年之前年销售额超过1000万日元。

按照日本消费税法规定,卖家需要在基准期超过免税阈值第二年后一年成为纳税企业,并进行消费税的申报。

不过,目前来看,日本税务机构暂时不会进行主动查税。

四、有历史销售的卖家,2021年及之前在日本年销售没超过1000万日元,但2022年上半年的销售额超过1000万日元。

对于跨国电商卖家来说,2023年属于免税事业者,也可以自愿注册,从2023年10月1日开始生效缴税。

因为在特殊期间内(2021年不超过,2022年上半年超过1000万,2022年上半年属于特殊期间)销售额和在日本的员工工资支出同时超过1000万日元才算超过阈值。跨国电商卖家一般纳税义务只需要看基准期,即全年销售额超过1000万日元2年后具备法定纳税申报义务。

五、如果卖家是注册资本超过1千万日元的新公司,那么从第一个日本销售订单(包括直邮和FBA订单)开始就需要申报缴纳消费税。

基准期:纳税期限前的两年为基准期。

基准年的起始月取决于您的公司会计期限:

个体(工商户):基准年是从1月到12月;

中国公司:基准年是从1月到12月;

日本公司:基准年是4月至次年3月;

香港公司:基准年是4月至次年3月。

应税期:

图片来源:亚马逊后台截图

1)基准期内的应税年销售额超过1千万日元阈值有义务于2年后成为JCT纳税实体,并于纳税期开始申报缴税;

比如2021年在日本销售额超过1000万日元,纳税期是从2023年开始。

2)对于免税事业者自愿成为纳税实体的企业,如果今年注册纳税期可以从2023年10月1日开始。

(来源:跨境VAT&EPR)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号