免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-11-11 18:32

本文经授权转载自:卖家之家

作者:Bysand

“11月10日原本是令人期待的发薪日,老板突然告诉我公司要解散了。理由是因为新规公司要补第三季度的税,和我说了一堆创业以来的不易,提前了两个月让我另找工作,有点措手不及。”一位厦门亚马逊运营透露,公司因要补税进而采取了裁员措施以缩减开支。

2025年6月《互联网平台企业涉税信息报送规定》落地,根据新规,无论平台注册地在境内还是境外,只要为中国境内经营者提供网络交易营利性服务,就必须履行报送义务。亚马逊于10月31日前完成首次涉税信息报送,涵盖第三季度(7-9 月)交易数据,包括卖家身份、交易数量、收入以及佣金和服务费等。

不曾想,政策落地首季度便引发行业震荡,第三季度补税成为压垮个别企业的最后一根稻草。

01 个别企业因税款压力开始裁员

“我们公司刚散了,公司交不起税,已经破产倒闭了,我也没工作了。”

“今天刚被辞退,也是报税的原因,活不下去了做亚马逊。”

“我们公司一样,本来一个月毛利11%,电商税增值税1%,所得税5%,只剩5%,也开不下去了,失业了。”

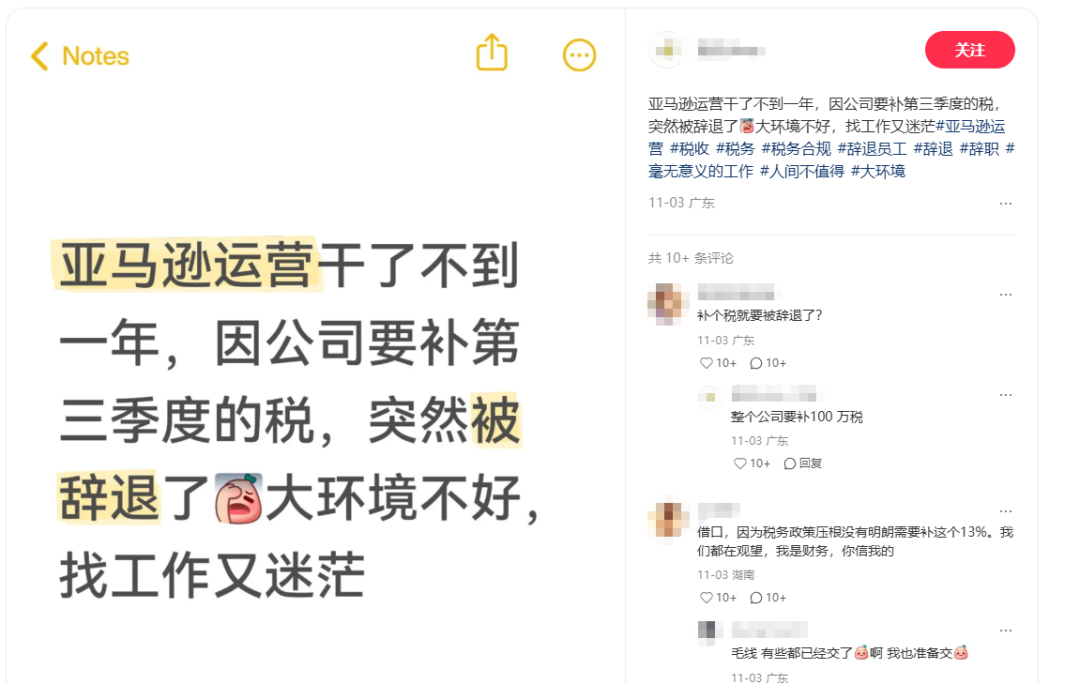

“亚马逊运营干了不到一年,因公司要补第三季度的税,按销售额的 13% 收税,还有 5% 的企业所得税,突然被辞退了。”

截图来自小红书

类似案例在全国多地上演。除了已经被裁员的,部分没被裁的运营也过得战战兢兢,一运营感慨道:“最近也一直在担心公司会撤掉我的站点,欧洲利润不高,合规的内容又多,现在来这个税务合规,利润就更少了,真的也担心公司直接撤掉欧洲站。”

眼下,补税压力已经传导至经营全链条。不少卖家旺季备货已入仓,却陷入 "怕爆单" 的矛盾 —— 销售额越高意味着补税越多,不少企业暂停新品推广、缩减广告投放,甚至停止发货;另外除税费本身,报关费、凭证核算人工成本同步上升,家居类卖家因多仓发货,报关成本增幅尤为显著。

不过,不少卖家也存在疑惑,认为目前税务政策还不明朗,能否等待相关税务合规操作细则出来再做打算。

02 卖家们的税务合规疑惑

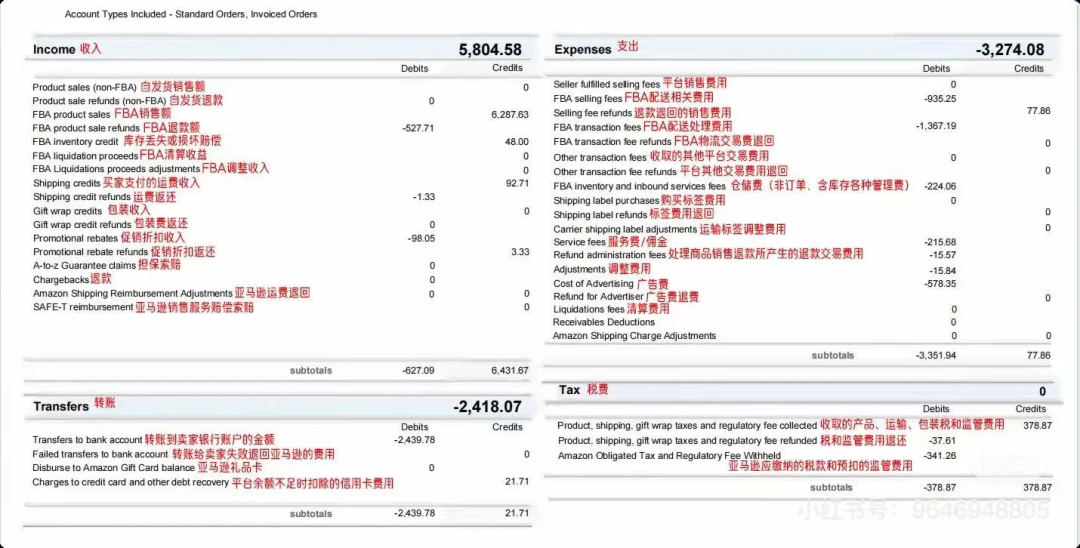

亚马逊卖家按哪个数据申报,是报送销售额还是回款数据,许多卖家存在疑惑。

根据业内最被认可的答案:当前是按income的FBA销售额申报,汇率按当月首日计算。销售额是Income栏,所有的Credit求和,即Credits Subtotals. SJ要我们报送的数据就是这个Credits Subtotals.

截图来自小红书

结合业内讨论及相关政策的信息来看,不同规模的跨境企业面临的补税金额不同:

年销售额不超过120万元(季度销售额不超过30万元),基本不受新规影响;

增值税以年销售额500万元为分水岭:年销售额在120万元至500万元区间,按1%计税;年销售额超过500万元,按13%计税(例:年销售额1000万缴税130万);

企业所得税以年利润300万元为分水岭:年利润不超过300万元,按5%税率征收;年利润超过300万元则按25%税率(例:年利润1000万缴税250万)。

卖家们可以根据自己的销售额或年利润进行核对,看看自己属于哪一个阶段,做到心中有数。税务合规浪潮下,腰部企业居多陷入 "观望困境"—— 销售额达数千万却缺乏进项票,申报则无力承担税负,不申报又面临核查风险,多数选择暂缓新品计划等待政策明确;反观上市公司及准上市企业凭借成熟合规体系从容应对,部分头部卖家已启动主体迁移(如迁至深圳),提前完成架构调整。

由于税负焦虑,当前不少跨境卖家试图借道香港规避或降低税负。但这种模式看起来实现了流程的闭环,但不合规,因为香港公司本质是空壳,实际运营都在内地,而且店铺可能零申报,可亚马逊会向内地税务部门报送真实销售额,两边数据对不上,很容易被查。

部分卖家已经开始尝试与供应商谈判降税点、补开发票;也有卖家在积极研究9810、0110等报关模式。

其实大家目前焦虑的点在于,毕竟真的要算到13%个点的话真的hold不住,因为免税的条件并非说的那么简单,样样都是成本。

最后贴上一财税老师分享的相关信息及卖家收集的相关增值税信息,大家可以参考:

增值税是基于销售收入征收的流转税,与企业是否盈利无关。只要有应税收入,就需要缴纳增值税。

申报收入以哪个为准?

答案:按销售收入,也就是平台统计的“真实销售收入”(GMV-折扣-退款)= 汇总表格中的收入项 (Income),而不是回款金额。汇率是按当月或当季度头一天,央行公布的汇率为准。

季度销售额小于30万(按月申报的为月销售额10万元以下)为持续赋能小微企业发展,国家已将小规模纳税人免征增值税这一重磅优惠政策延续至2027年12月31日。

政策明确规定:对月销售额未超过10万元(含本数),或按季销售额未超过30万元的增值税小规模纳税人,免征增值税。

季度销售额大于30万,但是年销售额小于500万小规模纳税人 需按1%缴纳增值税 年销售额超过500万怎么办?

答案: 会被强制登记为一般纳税人(按13%缴纳增值税)

未来的合规关键是与能提供发票的合规供应商合作

有进项发票(证明采购成本)有正规报关(证明货物出口)

只要满足这两个条件,无论规模大小,小规模纳税人及一般纳税人均可申请免征增值税。 如果您的公司只有进项发票但没有报关数据,确实需要正常缴纳增值税(视同内销)。这是因为出口货物享受增值税免税或退税政策的核心前提是货物实际出口,而报关单正是证明货物已离境的关键凭证。

短期的裁员阵痛,实则是跨境电商行业告别野蛮生长、迈向合规成熟的必经之路。税务监管的强化并非行业发展的 “绊脚石”,而是推动跨境电商行业高质量发展的 “催化剂”。随着全球税收规则趋同与监管体系完善,那些依赖灰色操作的企业被加速出清,行业 “劣币驱逐良币” 的乱象正在终结,取而代之的是公平透明的竞争环境,让行业发展根基更稳固、前景更健康。

对合规卖家而言,新的发展机遇已然到来。政策层面的出口退税、税负优化等红利持续释放,合规经营可显著降低风险成本、提升资金周转效率。未来的竞争将回归产品质量、供应链效率与品牌价值的核心维度,那些提前布局合规体系、深耕精细化运营的企业,将在市场集中度提升的过程中抢占更大份额。

行业的转型阵痛终会过去,合规驱动的新生态正在成型。跨境电商仍是全球贸易中最具活力的赛道,当下的过渡期,我们卖家在能力范围内,需要主动拥抱规则、夯实合规根基,在更健康的市场环境中实现长效增长,在全球化的浪潮中走得更稳、更远。

当然,我们也诚挚地希望,相关部门能给跨境电商行业一点时间,允许我们卖家在发展中完善,逐步走向全面合规,让我们国货出海更稳健,更健康。

封面来源/图虫创意

(来源:雨果网的朋友们)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号