免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-07-01 18:08

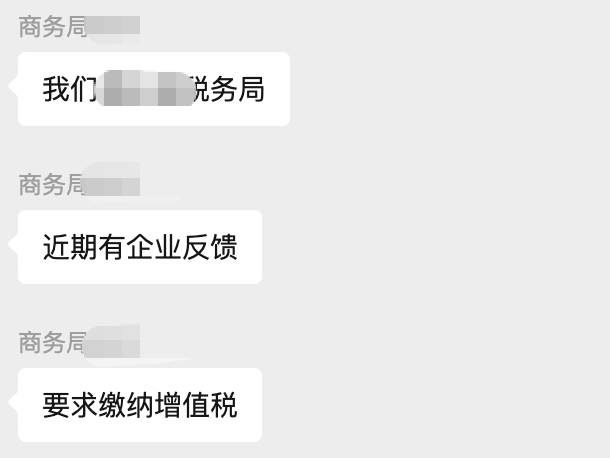

虽说2025年度的汇算清缴已经结束将近一个月,2026年将近过半,但还是有不少亚马逊卖家反馈,接到了当地主管税务机关的通知,要求针对过往的销售订单缴纳增值税。

图片来源:卖家群

图片来源:卖家群

经过了解可以发现,此次税务稽查的核心焦点高度一致——针对卖家过往历史经营中的“存量问题”,尤其是针对“没有正规报关单”的出口货物,要求按规定补缴增值税。

图片来源:阳光化交流群

这一现象在卖家群引发了广泛的讨论甚至焦虑。跨境电商税务合规化已步入深水区,面对税务机关的要求,卖家需要从法理逻辑、行政执法现实以及沟通应对等多个维度进行理性分析。

从2015年跨境电商元年以来,亚马逊卖家经历了几年的高速发展期,但高速往往伴随着粗放。

例如在货物出口环节,早期卖家经常采用买单出口或双清包税等灰色渠道,导致大量真实出口的货物并没有以卖家自身企业为主体进行正规的海关申报,自然也就无法取得对应的报关单。

在税务申报环节,部分卖家习惯采用零申报、低申报等方式,不如实申报收入,不缴纳相应税费。

过去由于数据链路不互通,税务机关很难精准掌握卖家的真实销售规模。但如今,亚马逊的销售数据与国内税务机关实现同步已成为既定事实。

平台数据与税务系统的打通,意味着过往依赖信息差掩盖的“无票无报关单、不如实申报”行为,在税务机关面前已是完全透明的明细账。此次多地税局针对没有报关单的存量问题集中发力,正是税务监管数据化、精准化后的必然结果。

很多卖家对补税要求感到错愕,Z常见的疑惑是:“我明明是做出口生意的,货物确实发到了国外,出口本就应该免税,凭什么让我交增值税?”

这种认知混淆了“物理意义上的出口”与“法律意义上的出口”。

从国家税收法理的角度来看,出口退税与出口免税虽然是两个不同的概念,但它们成立的共同前提,是企业必须能够提供完整的“证据链”来证明货物确实已经报关离境。

在这条证据链中,以企业自身抬头申报的“海关出口货物报关单”是Z核心、Z具法律效力的关键证据。

根据增值税法,出口货物享受零税率。但出口货物有明确定义,在增值税法实施条例中有讲到,向海关报关、实际离境并销售给境外单位和个人。

税法的逻辑非常严谨:如果你声称货物出口了,就需要出示报关单;如果没有正规报关单予以佐证,税务机关在法理上无法认定这批货物已经离境。

对于无法证明已出口的货物,依据现行税收征管规定,必须视同内销处理。既然是内销,自然就需要按照国内商品流通的规则缴纳增值税。

因此,税局要求无报关单的卖家补缴增值税,在法理依据上是完全没有问题的,并非刻意刁难。

在面临补税压力时,许多卖家的第一反应是陷入不平等的心理落差中:“大家都是这么做的,为什么有些地方的卖家不用交,有些同行没被查,偏偏让我交?”

这种思维不仅无助于解决问题,反而会误导卖家的应对策略。

首先,区域性的执法力度差异在特定阶段确实存在,但税务合规的收紧是全国性的统一趋势。抱着“别人不交我也不交”的侥幸心理,本质上是在用未来的风险赌当下的运气。

其次,也是更为致命的一点,很多卖家说不是有税务的内部口径吗,我不是增值税应税主体啊。

关于口径,一是其效力大小问题,二是上面也明确税务在出口货物方面参照海关,也就是说没有海关的报关数据,税务也没有办法认定你就是出口货物。

而一旦进入这种“可认可不认”的行政自由裁量空间,卖家自然就成为了弱势一方。没有报关单作为硬性支撑,企业在面对税务机关的问询时将毫无招架之力,任何关于“实际已出口”的沟通都没有支撑。

如果卖家不幸接到了税局的补税通知,逃避或对抗是Z不可取的策略。我们建议卖家采取以下步骤进行妥善应对:

1、第一时间与主管税局建立积极沟通

接到通知后,企业负责人及财务人员应主动前往税务机关说明情况。沟通的核心态度应当是诚恳且积极的:坦诚企业过往确实因为对跨境电商相关的海关法规和复杂的税务政策了解不深,导致了历史存量遗留问题。

在表明态度的同时,可以尝试争取宽大处理的空间:探讨是否能够基于企业“初次违规且积极配合”的态度,对过往的存量问题给予豁免或降低处罚力度,并承诺企业即日起马上建立全流程的合规体系。

2、争取合理的计税依据

如果经过沟通,税局明确表示存量增值税必须补缴,那么企业接下来的沟通Z点必须放在“计税依据(税基)”的核定上。

这是减少企业实际损失的Z关键一环。税务机关如果在比对亚马逊后台数据时,直接按照平台前端显示的“总销售额”来计算应补缴的增值税,对卖家的影响将是极其严重的。

卖家必须向税局明确拆解跨境电商的业务模式:资金流向的特殊性:亚马逊平台扣除的各项费用(如FBA物流费、平台佣金、仓储费、站内广告费等)占据了总销售额的很大比例(通常50%甚至更高)。

业务发生的属地性:这些高昂的费用全部是在境外发生,且由境外平台直接扣除,这部分资金从未入境,也从未在国内形成企业的实际收入。

因此,卖家可尽量争取:即使要按视同内销缴纳增值税,也不应以亚马逊后台的总销售额作为计税基础。应提供详尽的数据报表,争取按照报关金额(根据销售额倒推)或者实际净回款金额(汇入国内的资金)来进行计税。通过厘清境内外费用的界限,Z大限度地剔除不属于境内应税范围的金额,从而降低补税的额度。

存量问题的爆发,是对过去粗放模式的清算。面对越来越透明的数据环境,跨境电商卖家W一的出路就是开始合规,且必须是现在。

1、建立正规的通关模式

彻底摒弃买单出口。根据自身业务形态,全面接入如9810(跨境电商出口海外仓)阳光化通关模式。完善企业资质备案,确保每一票发往海外仓或消费者的货物,都有以企业自身抬头申报的报关单,从源头建立完整的出口证据链。

2、完善财务与税务闭环

报关只是D一步,后续的收汇及税务处理同样重要。企业需要建立与报关单相匹配的外汇收结汇体系,并在每年的企业所得税汇算清缴以及日常的增值税申报中,严格做到单证一致、账实相符。

明确区分出口退税与小规模纳税人免税的具体适用条件,确保税务处理的合法合规。

3、杜绝被割韭菜

曾经已经因为可认可不认收到了补税通知或者处罚,就不要再被所谓的各种架构模式误导,0110+香港架构也好、外采外销也好,如果是真实业务,无可厚非,但如果是可以搭建的架构,都不知道监管认不认,或者是不是当下认之后可能不认,就不要继续给自己埋雷了。

跨境电商的下半场,是将业务全链路置于阳光之下,追求稳定性,才能实现真正意义上的长期主义。

封面来源/卖家群

(来源:蛋总聊9810)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号