免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-09-28 16:42

前言

欧盟电商增值税改革法案已于2021年7月1日起正式实施,欧盟境内外线上卖家、境内外电商平台、快递公司、海关、税收部门乃至消费者等电商供应链上的每个环节将受此新规影响。[1]

新规实施对跨境电商企业都有哪些影响?有哪些主要注意的地方?今天的文章,一起来聊聊IOSS与OSS的常见问题。

欧盟电商增值税改革法案重点内容

总体而言,新规定的实施将统一增值税率普遍适用于所有欧盟境内及进口产品,并向消费所在国税务部门支付;进一步简化欧盟电商经营环境,克服跨境在线销售障碍,进一步建立欧盟数字化单一市场;打击逃税行为,增加政府税收。

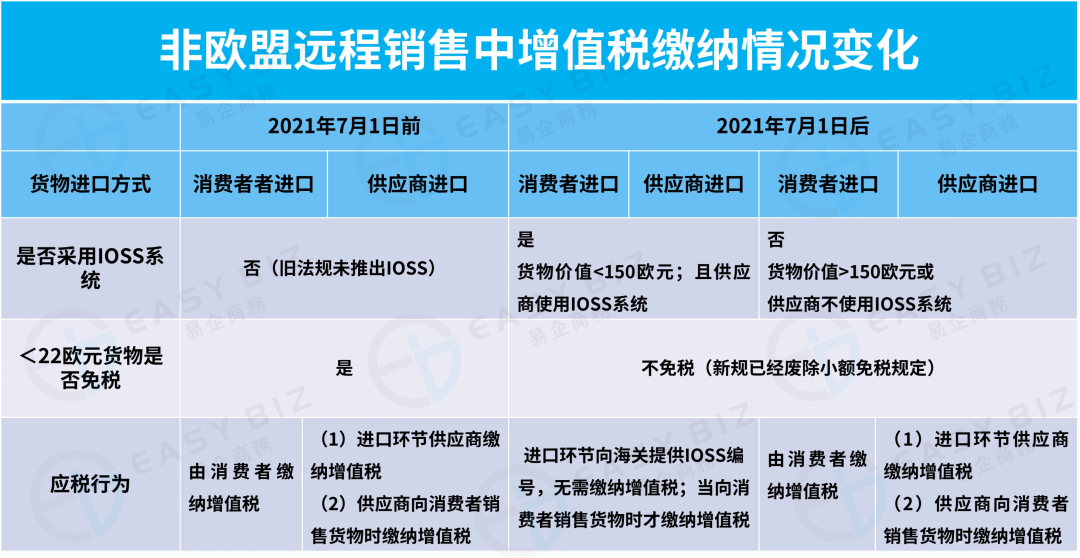

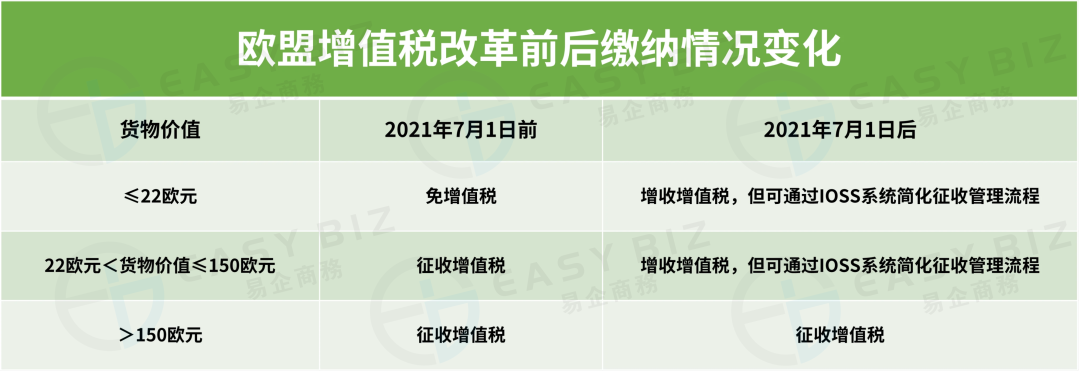

01|取消从非欧盟国家进口到欧盟的低值商品(低于22欧元)增值税免税政策

新法案废除了欧盟原有增值税制度中的低价值货物(低于22欧元)免税制度(价值5.23欧元以下产品仍免税),并决定针对每一批价值低150欧元的货物推出新进口计划,即进口一站式服务(Import One Stop Shop,简称:IOSS),以供跨境电商在进行非欧盟远程销售时用以申报和缴纳增值税。[2]

图片来源:Hailey的出海经验谈

如果跨境电商企业选择使用IOSS计划,那么就需要在欧盟成员国内指定一个增值税中介机构(税务代表),并在中介机构所在国注册申请一个单独的IOSS增值税识别号码,这个IOSS编号仅在电商企业进口报关时使用。

当跨境电商企业的货物进入欧盟清关环节,欧盟海关当局在收到报关数据中的IOSS增值税识别号码时,会自动识别判断该号码的有效性,若识别有效则价值低于150欧元的货物在进口环节免于缴纳增值税,在商品销售环节才缴纳增值税,且向欧盟多个国家进行货物销售时只需在月末做一张IOSS月度申报表汇总缴纳增值税,此项新政策的落地使得货物在欧盟海关流通的效率大大提升。

图片来源:Hailey的出海经验谈

使用IOSS系统申报的好处

IOSS 的优势是能促进和简化欧盟或非欧盟的卖家远程销售的进口货物在欧盟的增值税申报和支付的流程,但是从上文的表格我们可以知道,它仅适用于在欧盟内的买家购买价值不高于 150 欧元的进口商品。简单来说使用IOSS,具有以下几个好处:

(1)减少合规负担

卖家可以使用单个 IOSS编号来申报和支付 IOSS 制度涵盖的所有销售产生的增值税。如果卖方要根据 DDP 条款销售货物并充当进口商,则可能需要在卖家所在地区的多个国家注册增值税号。

(2)提升通关效率

使用IOSS,因为进口时无需缴纳增值税能使海关快速放行货物,这将使货物能快速地交付给客户。

(3)简化了物流程序

使用IOSS能简化物流程序,无论货物最终运往哪个欧盟成员国,货物都可以通过任何成员国进口到欧盟。如果不使用IOSS,货物只能由最终目的地成员国进口和清关,这可能会产生额外费用。

(4)提升对客户的透明度

使用IOSS后,客户在购买商品时,将看到商品的全部价格并支付含增值税的价格。当货物进口到欧盟时,客户不会面临意外的费用(增值税和额外的手续费),这一措施能有效改善用户体验以及减少商品被拒收的情况发生。

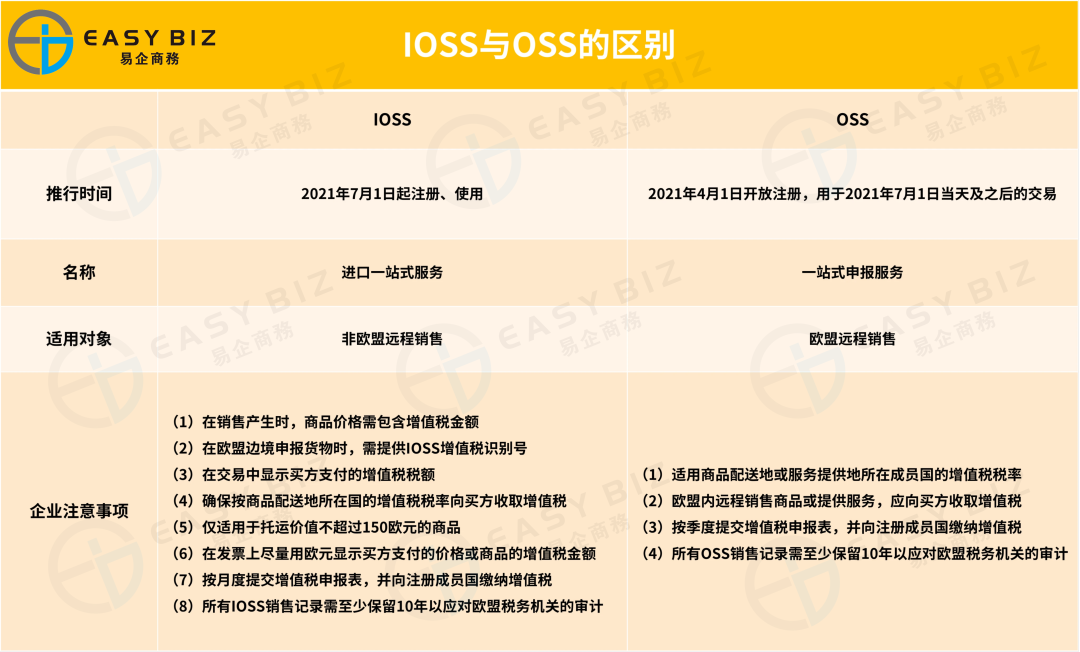

02|推出一站式申报系统(OSS)

欧盟在2016年4月公布的欧盟增值税行动计划中提出,将一站式服务从原有的部分适用范围扩大至在线货物和跨境劳务的最终消费者,并将该一站式服务延伸至跨境B2B货物供应。[3]

而后欧盟于2017年12月5日通过了欧盟电子商务一揽子规则,并提出推出新的一站式申报服务(One Stop Shop,简称:OSS),电商企业可通过该系统进行增值税申报与缴纳。通过OSS系统,电商企业只需在一个欧盟成员国进行注册,即可通过一张电子申报表向欧盟所有成员国中发生的货物销售进行增值税申报和缴纳。

针对非欧盟企业,如果也想通过OSS系统进行增值税申报,则需要在任意一个欧盟成员国中指定并任命一名税务代表(增值税中介代表)代为注册欧盟成员国的增值税号,并通过该名税务代表代为通过OSS系统进行增值税申报。

根据欧盟委员会的数据预测,使用OSS系统后,能较大程度缓解企业税收欺诈行为,将能为欧盟成员国增加约70亿欧元的增值税收入。

OSS系统与IOSS系统的差异

OSS系统主要适用场景为欧盟远程销售,而IOSS系统则适用于非欧盟远程销售,两个系统的适用范围存在一定差异,两者适用不同类型的销售:

(1)IOSS系统,仅适用于B2C销售,买家下单时货物位于欧盟外,货物价值不高于150欧元

①如果是独立站买家,卖家可以申请IOSS,在报关时提供IOSS编码实现快速清关,通过提交月度IOSS申报增值税;

②通过平台销售的货物,如果平台有IOSS编码,则买家不需要进行IOSS注册和申报,可以使用平台IOSS进口,平台负责申报和纳税;

③如果平台不使用IOSS,那么在货物的进口国由海关/税务机关判定,该笔交易由买家还是卖家承担进口VAT,如果卖家承担,则可能需要在进口国注册VAT

(2)OSS系统,仅适用于B2C销售,买家下单时货物位于欧盟内

①如果是通过平台销售,则平台会负责征收和申报VAT,卖家无须注册OSS;

②如果是独立站卖家,则可以在任意一个欧盟仓储国注册OSS并对欧盟内所有跨境B2C销售进行增值税申报

下方以一个表格列出两个系统之间的差别:

图片来源:Hailey的出海经验谈

03|欧盟成员国之间远程销售阈值统一为1万欧元

在欧盟新增值税法案实施之前,欧盟各个成员国的远程销售阈值都不太一样:像法国、西班牙和瑞典等大部分欧盟国家规定的远程销售阈值为3.5万欧元;德国、意大利、荷兰规定的远程销售阈值却高达10万欧元;但也存在像罗马尼亚规定的只有两万多欧元的远程销售阈值。

欧盟新增值税法案实施后将远程销售阈值统一降低为1万欧元,如果电商企业在欧盟成员国发生的交易总额达到1万欧元后,则使用买家所在国的增值税法则;如果销售额不足一万欧元,则仍然适用本国的增值税规则。

针对在欧盟其他成员国销售额不足一万欧元的电商企业,企业在欧盟内的跨国销售将被视同为国内销售,增值税缴纳规则适用本国增值税规则。这样的规定,使企业无须进行多个国家的增值税纳税申报,只需要熟悉自己所在国的增值税规则就OK,这样的操作无疑是方便了企业的运营,降低了企业的税务运营成本,能一定程度上促进中小型企业的发展。

需要注意:

(1)一万欧元的阈值是针对在欧盟国家注册了本土公司的电商企业,针对欧盟外任意第三方国家销售产品到欧盟国家是没有远程销售阈值的。

(2)如果企业没有注册OSS,就需要在买方所位于的欧盟国家中注册VAT税号并进行申报;即使销售额低于1万欧元,也需要向发货国家缴纳增值税。

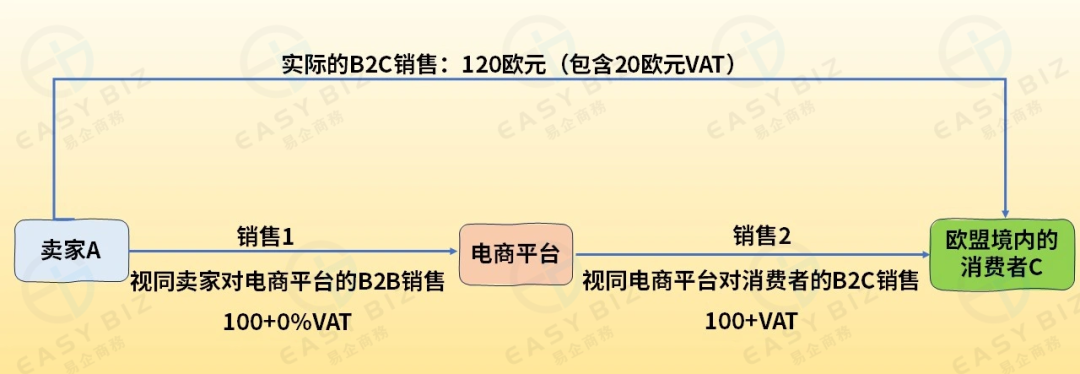

04|进一步明确电商平台在非欧盟远程销售中有关增值税的义务

当跨境电商企业选择通过电商平台进行跨境交易时,电商平台需履行增值税纳税义务。适用该规定需同时满足以下条件:

①货物来源于非欧盟国家;

②货物的价值低于150欧元;

③电商企业在欧盟未设置仓库。

在新规下,电商平台通常被认为是实际上的增值税纳税人,它从原销售方(电商企业)购入货物,再向消费者销售并收取增值税,最后将税款汇总到税务机关。举个简单的示意图帮助大家理解:

图片来源:Hailey的出海经验谈

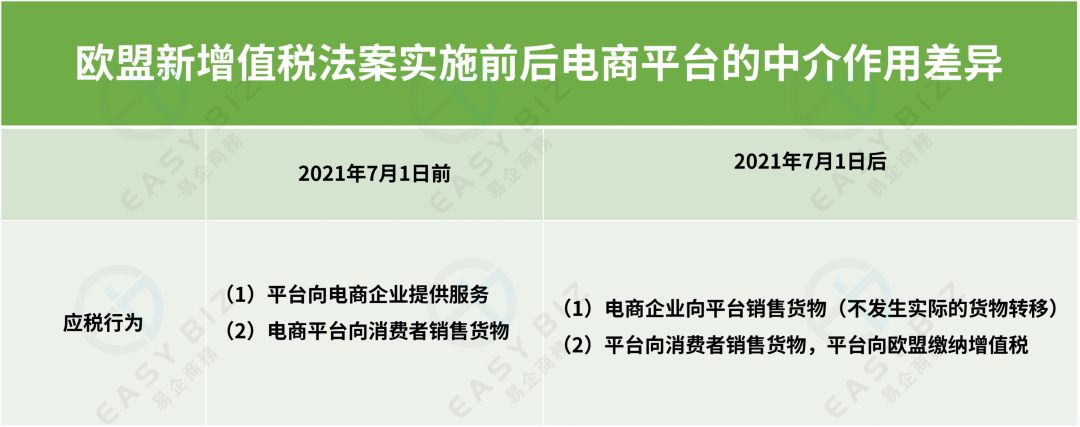

在欧盟新增值税法案实施之前,电商平台并未在非欧盟远程销售中起到重要的中介作用,应税行为有如下两个:第一是电商平台向电商企业提供服务;第二是电商企业向消费者销售货物。

而新增值税法案实施后,电商平台在非欧盟远程销售中扮演着十分关键的角色,应税行为与原来相比也有较大差异:第一是电商企业向电商平台销售货物;第二是电商平台向消费者销售货物;因此,税改后在非欧盟远程销售中缴纳增值税的责任明确转移到电商平台(如下图所示)。

图片来源:Hailey的出海经验谈

05|IOSS与OSS常见问题

问题1:150欧元的限额具体是指?

根据新法案规定,符合IOSS要求的低价值货物是指装运时其进口的内在价值不超过150欧元的货物(特殊的需缴纳消费税的产品除外)。[4]

内在价值是指:商品出口到欧盟本身的价格。价格不包括单独列明的运输和保险费用(并且应当排除其他一切税费,这部分税费可以向海关当局提供相关证明文件),并且应排除任何可以提交相关文件向海关当局证明的税费。

问题2:如果是以美元或者其他货币销售产品,是否应当转换成欧元?

如果用欧元以外的其他货币来支付所售商品的货款,应当始终在下单时进行货币换算,以确定其总价值是否可以根据IOSS来申报货物的增值税。

为避免汇率波动导致进口时出现的任何潜在问题,建议在随货付款的发票上注明接受付款时的欧元价格。

问题3:符合条件的卖家是否需要强制申请 IOSS?

如前文所述,即使是符合条件的情况,也是由卖家确实是否使用IOSS进行申报,并不是强制性的政策规定。

如果不通过IOSS进行申报,卖家或平台可以选择由承运人向最终客户征收进口增值税。这通常适用于邮政经营者、快递公司或海关代理。

在这种特殊模式下,物流方往往会加收手续费,这会间接影响买家的购买体验,从而可能造成货物的拒收或退回。如果由买家直接支付VAT,则卖家不需要IOSS注册,也不需要申报增值税。

问题4:如何注册 IOSS?

自2021年4月1日起,跨境电商企业可选择在欧盟任意一个成员国授权指定一个增值税中介结构(税务代表)进行IOSS的注册及后续的申报。中介机构所在国将成为企业的注册国。2021年7月1日后,就可以开始通过IOSS对符合条件的销售进行申报增值税。(即2021年4月1日之后可以预先授权税务代表,2021年7月1日后可正式注册以及使用)

问题5:商家怎样以及在哪里支付增值税?

卖家在IOSS注册的国家/地区,每个月需要一次性支付申报表上的增值税(可以理解为是按月申报支付)。

如果是非欧盟卖家需要通过增值税中介机构(你的税务代表)支付税款。

问题6:2021年7月1日生效的OSS新规有哪些要点需要注意?

原欧盟内的远程销售起征点的设置将会被取消,同时在跨欧盟层面引入新的阈值:每个自然年1万欧元(仅适用于欧盟卖家)。一旦卖家在整个欧盟(而非单个欧盟内国家)达到此销售阈值,卖家将有义务在欧盟的 B2C 远程销售中申报到达国的增值税。申报欧盟内部远程销售有两种选择:

(1)卖家在每个销售到达国注册VAT,提交本地VAT申报表,并在当地缴纳VAT;或者

(2)卖家以注册一站式申报(OSS),提交季度 OSS 报表,并在OSS注册的国家缴纳增值税。然后该国的税务机关将根据 OSS 报表将增值税分配给其他欧洲税务机关。

另外,非欧盟卖家通过平台销售位于欧盟的产品,由平台负责缴税,卖家不用注册OSS。

问题7:应当在哪里注册OSS?

这里需要分2种情况:

(1)在欧盟国家成立的卖家需要在其成立国注册OSS

(2)针对在非欧盟国家成立的卖家需要在持有库存的欧盟国家注册 OSS。如果在多个欧盟国家都有使用仓库,可任意选择其中一个国家进行OSS注册。

举个例子:

一个中国商家只在德国有仓储,那么只需要选择德国注册VAT和OSS系统,然后通过OSS系统对其他欧盟国家的远程销售一并进行申报。税款交到注册OSS系统的德国国家联邦税务局,然后再由德国国家联邦税务局把对应的税款支付到其他欧盟国家的税务局。

需要注意的是:

如果仅通过在线平台销售商品,那么该平台将对欧盟内部B2C远程销售代收代缴增值税,卖家无需注册OSS。

问题8:如果中国的发货平台不提供IOSS,商家应当怎样缴纳VAT?

如果平台不使用IOSS,那么在货物进口时由进口国的海关/税务机关判定,该笔交易应当由卖家/买家承担进口VAT,如果是由卖家承担VAT,卖家就可能需要在进口国注册VAT。

问题9:中国卖家从中国的平台发货,货物价值大于150欧元但是没有IOSS与VAT注册,卖家如何处理关税和VAT问题?

针对价值大于150欧元的货物进口,目前的规则不变:

(1)如果是由买家负责进口和交纳关税与VAT,卖家在欧盟没有注册和纳税的义务;

(2)如果是由卖家负责进口和交纳税款,卖家可能需要在进口国进行VAT注册和申报。

问题10:申请IOSS前需要申请注册VAT吗?

VAT注册与IOSS注册分别适用于不同的交易类型申报。没有注册VAT也能申请IOSS。

问题11:如果是从国内发货到欧盟任意国家,注册IOSS后且每个订单价值低于150欧元,是否免税?税费如何处理?

商家通过提供IOSS编号实现清关后,不需要缴纳进口VAT,但是仍然要将这笔销售交易产生的VAT申报在月度的IOSS报表中,并将税款缴纳给IOSS注册国的税务局。(在进口环节免于缴纳增值税,在商品销售环节才缴纳增值税)

总结

今天的文章简单为大家介绍了这次欧盟新增值税法案的一些重要更新,总体而言,这次法案的改革对不少中国电商企业带来了全新的挑战,企业需要尽快核实与评估税法的改变对公司所带来的影响,例如是确定潜在的增值税扣缴和申报义务,准确评估新法规会导致的新增额外成本。

此外如何尽快调整企业自身的商业模式,要不要对公司的架构进行调整以优化企业的整体税务筹划都是需要确定的事情。

参考资料:[1] 驻奥地利共和国大使馆经济商务处_《欧盟税收新规将对我出口电商产生重大影响》[2] 世界之窗:财务与会计_苏毓敏、梁诗、汪卓妮、易彦伶_《欧盟新增值税改革对我国跨境电商企业的影响及应对》[3] 张馨予_《数字经济对增值税税收遵从的挑战与应对—— 欧盟增值税改革的最新进展及启示》[4]KPMG Marketplace_《IOSS & OSS常见问题解析》

(来源:Hailey的出海经验谈)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号