免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-09-02 15:15

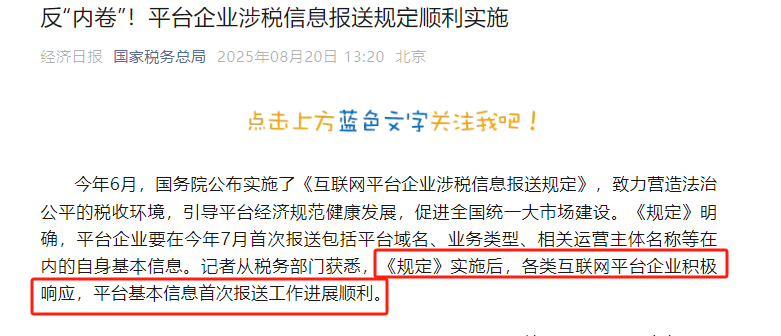

8月20日,国税局发文对互联网平台企业涉税信息报送的工作进度进行了公布,各互联网平台基本信息首次报送工作已顺利实施。

当然,这次报送的是互联网平台自己的信息,而非入驻平台内卖家的消息。但也有卖家开始慌了,当天就找我预约做了合规咨询。

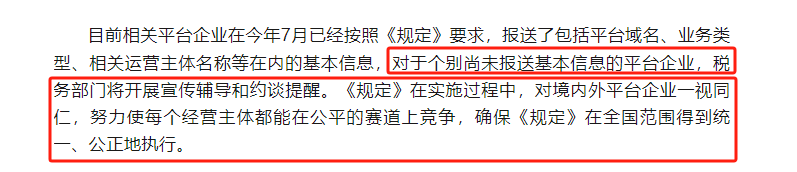

对于跨境卖家而言,最关心的莫过于本次申报信息的平台是否有自己正在运营的平台,但因为本次发文也未附上报送平台我们也无从得知,但从推文中我们也可以推断出,本次跨境平台的申报也确实涵盖其中,部分未申报的平台税局也将继续约谈提醒,可见本次数据报送国家税务局是高度重视。

税务监管“数据穿透”能力全面升级

结合《互联网平台企业涉税信息报送规定》及本次发文内容,接下来,境内外平台卖家的销售数据都将“全透明化”,通过平台产生的全部交易流水将直接与卖家自行申报的收入形成“数据对比”,卖家的收入申报合规性将被直接核验。以往的“平台销售未入账”“低报收入”等行为将即时发现,避无可避。

地方政策收紧,合规标准全国统一

本次推文同时还提及到了““破解地方违规利用平台招商引资问题、纵深推进全国统一大市场建设”。直指地方通过“核定征收”“税收返还”等政策吸引跨境卖家注册的行为。

这意味着:依赖地方违规政策(如部分地区对1039市场采购贸易方式“一刀切”核定征收、空壳公司违规享受税收优惠)的卖家,其“政策套利”空间或将被彻底封堵。跨境卖家的税务合规标准将“全国统一”,地方差异化的宽松政策不再具备可行性。

这些跨境行业的“灰色操作”,将无处遁形

1、收入申报不实风险

平台报送的收入数据(含商品售价、运费、附加费等)与卖家增值税申报表、企业所得税申报表中的 “营业收入” 需严格匹配。若存在:

通过第三方支付工具(如 PayPal 个人账户)收汇未申报;

仅申报部分平台收入(如隐瞒小平台或子账号销售);

刷单收入未从申报中剔除(或无法提供完整证据链证明 “刷单”),将被认定为 “隐瞒收入”,面临补税、滞纳金(每日万分之五)及 50%-5 倍罚款。

刷单行为 “显性化”,税务成本被迫增加

《规定》将 “遏制刷单炒信” 作为核心目标,平台报送的数据包含 “所有交易流水”(含刷单产生的虚假收入)。对跨境卖家而言:

若无法提供完整证据链(如刷单合同、资金回流凭证、物流异常记录)证明 “刷单非真实收入”,税局可能将其全额认定为 “应税收入”,导致多缴增值税、企业所得税。

即使能证明刷单,也可能因 “虚构交易” 被认定为 “虚开发票”(如刷单对应的进项发票已抵扣),触发税务稽查。

2、跨境资金流不合规风险

平台收入数据与跨境收汇数据(如外汇管理局的 “出口收汇核销记录”)将形成交叉核验。若存在:

通过地下钱庄、个人换汇等非正规渠道收汇(与平台收入金额、时间不匹配);

用 “买单出口” 方式出口(货物流与资金流、发票流脱节),将被认定为 “外汇违规”,面临外汇管理局处罚(最高 30% 罚款),同时影响出口退税资格。

3、主体真实性风险:“空壳公司”“虚假注册” 被暴露

平台需报送 “平台内经营者身份信息”(如公司名称、统一社会信用代码、注册地址等),税局将结合工商、社保、银行数据核验:

若卖家为 “空壳公司”(无实际办公地址、无员工社保、无真实经营),仅用于平台开店走账,或将被认定为 “虚假市场主体”,面临吊销营业执照及税务处罚。

关联公司之间的 “业务拆分”(如为享受小微企业优惠拆分多个公司)若缺乏商业实质,可能被认定为 “滥用税收优惠”,需补缴税款。

4、出口退税违规风险

平台收入数据、物流数据(如海关出口报关单)、退税申报数据需逻辑一致。若存在:

高报出口金额(平台实际收入低于报关金额);

用 “非自产货物” 申报退税(平台销售的商品与进项发票商品不一致);

9810 海外仓退税中 “库存与销售数据不匹配”,将被税局列为 “骗取出口退税” 疑点,启动稽查程序(追缴退税款、5 年禁退期,情节严重追究刑事责任)。

此次《规定》的实施本质是通过 “平台数据直连税局” 实现对跨境卖家的 “数据穿透式监管”,所有依赖 “信息不对称” 的灰色操作将全面暴露。建议跨境卖家立即行动:

自查平台收入与税务申报的一致性,补报未入账收入;

清理刷单行为,留存完整证据链(若有);

规范跨境资金流,通过正规渠道收汇(如对公账户、外汇结算);

摒弃对地方违规政策的依赖,按全国统一标准搭建合规架构(如规范进项发票、确保三流合一)。

唯有实现 “销售数据、资金流、货物流、发票流” 四流合一,才能应对此次监管升级。

封面来源/图虫创意

(来源:李李跨境财税)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号