免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-02-11 11:58

随着欧盟增值税数字化进程加速,电子发票(e-Invoicing)的浪潮正从意大利、法国、西班牙扩展至德国、波兰、爱尔兰等更多欧盟国家。这已不是简单的“纸质转电子”,而是一场涉及税务合规、数据申报和抵扣逻辑的根本性变革。

对于跨境电商行业而言,这意味着什么?

哪些跨境卖家将首当其冲?

又该如何提前布局,避免因发票不合规导致的VAT抵扣失败甚至税务处罚?

一、欧盟电子发票,从B2G到B2B的强制

在欧盟“VAT in the Digital Age(ViDA)”框架与各国税务数字化转型的推动下,欧洲电子发票正迎来史上最大规模扩张。从最早的“对政府(B2G)强制”,正逐步扩展至“企业间B2B(企业对企业)强制。

目前,意大利、法国、西班牙、德国、波兰、爱尔兰六国均已明确或启动分阶段强制实施计划。这意味着,未来几年内,凡是在这些国家有VAT注册、本地仓储或FBA业务的跨境卖家,都将被纳入电子发票监管体系。

而这场变革不仅仅是发票“格式/技术”的升级,更涉及:

✅ 谁被覆盖(本土企业 vs 外资注册企业)

✅ 分阶段门槛(营业额分级)

✅ 发票时点与VAT抵扣的联动风险

✅ 系统对接与技术标准(SDI、PEPPOL、XRechnung、KSeF等)

二、欧盟电子发票政策最新进展与全景解析

德国/波兰/爱尔兰/意大利/法国/西班牙——按实施节奏与适用范围排列。

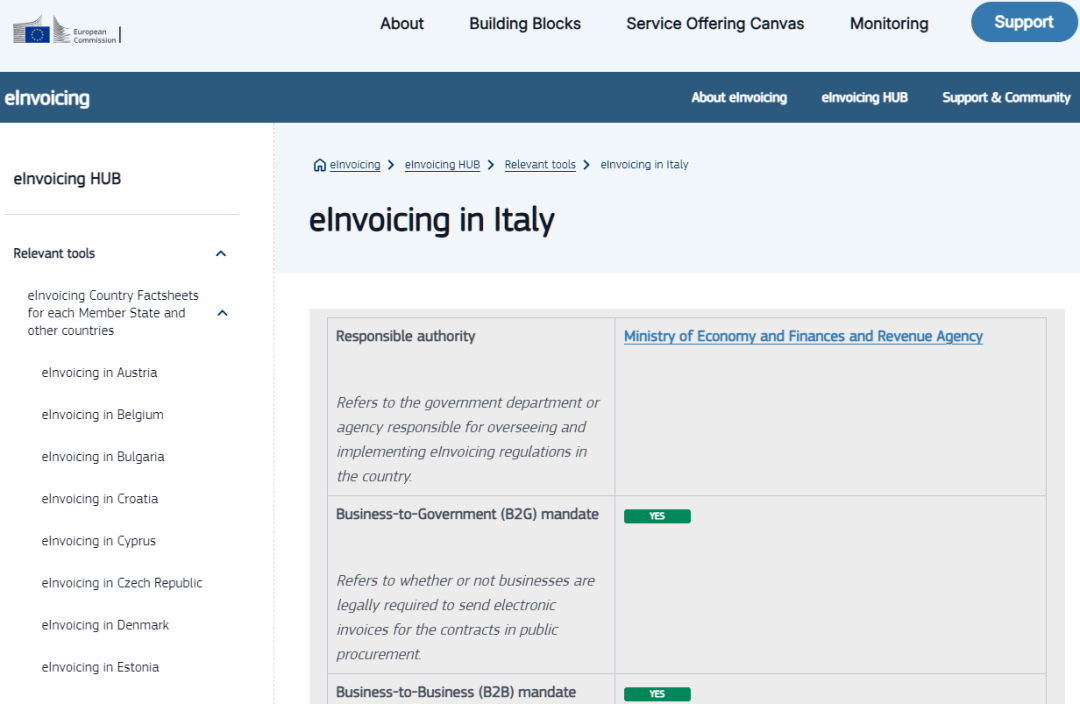

1、意大利,已长期走在前列的先行者(SDI/FatturaPA)

自2015年起,意大利就开始在B2G领域推行电子发票,如今已形成最为成熟和全面的体系。

1)实施状态:已全面强制实施;

2)核心平台:SDI (Sistema di Interscambio) 国家交换平台;

3)适用企业:目前几乎所有在意大利注册VAT的企业,包括境外企业均纳入强制范围;

4)关键特点:采用FatturaPA/FatturaPA-like XML格式,近乎零豁免的全面覆盖;

5)跨境提示:使用意大利FBA或本地仓的跨境卖家必须通过SDI或合规服务商上报/接收发票;

6)实务经验:意大利模式的成功在于其“国家中枢+即时交换+全面覆盖”架构,为跨境卖家提供了明确的合规路径,但也要求极高的数据准确性。

(图片来源:European Commission)

2、法国,分阶段推进与包容性政策(试点→大/中→小型企业)

法国采取了更为渐进式的实施方案,给予企业充足的准备时间。

1)B2B e-invoicing与e-reporting实施时间表:

2025-2026年:试点与宽松期

2026年:大/中型企业强制

2027年起:小及微型企业逐步覆盖

2)适用企业:所有在法国注册并应征VAT的企业,包括外国企业(跨境卖家须关注非设立企业的申报/发票路径)。

3)特色措施:提供宽容期与过渡措施降低短期冲击。

4)战略建议:法国市场卖家应利用这段缓冲期,提前进行系统改造和测试。

3、西班牙,由草案/分阶段走向强制

西班牙正处于电子发票政策从立法到实施的关键转折点。

1)立法基础:Ley 18/2022及后续Real Decreto草案;

2)实施窗口:2025-2026年为关键准备期;

3)适用企业:未来将涵盖在西班牙注册或在西班牙境内发生应税交易并取得西班牙VAT注册号的企业;

4)前期经验:已实施的SII(即时数据上报)对大企业的紧密监管为全域推广提供了经验。

4、德国,分阶段实施与技术规范细化(先“接收”再“开具”)

德国以精密性和分阶段特点著称,充分考虑了企业适应能力。

1)关键时间点:

2025年1月1日:所有企业必须能接收结构化电子发票

2027年:营业额≥80万欧元的企业强制开具

2028年起:所有企业全面强制

2)技术标准:EN-16931/XRechnung、ZUGFeRD,BMF的后续指引对技术格式与接收/存档规则做了细化。

3)适用范围:在德国注册并有VAT活动的纳税人;境外企业若持有德国VAT ID(或有德国本地销售)亦在适用范围内。

4)准备要点:即使2025年只需接收能力,建议卖家同步准备开具能力,为2027-2028要求预留充足过渡期。

5、波兰,分级强制与系统登记要求

波兰通过KSeF 2.0技术规范与FA(3)格式,构建了独特的“登记即有效”模式。

1)实施时间:2026年2月1日起,对大型纳税人强制,随后数月内扩大覆盖中小微(4月/2026或2027);

2)营业额门槛:按近期法规通常以前一年度营业额计,示例门槛在不同报告中以PLN 200M为参考/不同来源指示略有差异;

3)系统特点:发票在KSeF登记后视为有效,修订与冲红需通过系统完成;

4)适用企业:在波兰有VAT注册的企业,包括非居民注册VAT的外企、在地仓储/FBA的卖家;

5)风险提示:未在KSeF成功登记的发票在税务上不可识别,将直接影响买方VAT抵扣。

6、爱尔兰,分阶段实施与欧盟标准对接(大企业优先)

爱尔兰正稳步推进与欧盟标准对接的电子发票体系。

1)政策进程:预计在2025年完成立法准备,2026年起分阶段实施

2)实施原则:大企业与公共部门供货商优先

3)技术对接:未来与欧盟EN-16931/PEPPOL网络对接

4)适用企业:在爱尔兰注册并为VAT纳税人的企业,以及在爱尔兰注册VAT的外国企业亦会被要求遵守

5)前瞻准备:尽管时间相对宽松,但提前规划可避免与其他国家合规工作叠加。

总结:六国电子发票要求速览表

(图片来源:自制)

三、跨境电商面临的四大核心挑战

1、合规范围:谁必须遵守?

任何在目标国注册VAT、或在该国发生本地应税销售(例如使用本地仓库、FBA、本地子公司/分支)或持有本地VAT ID的企业,无论母公司注册地在哪,都必须遵守当地的电子发票要求。

实务重点:意大利、法国与波兰对“在地注册者”要求尤为严格,需优先关注。

2、分级实施:营业额门槛意味着什么?

多国(德国、波兰、爱尔兰、法国等)采用“先大后小”策略,这意味着:

- 达到当地规定营业额门槛或开票量的中大型卖家需优先改造系统;

- 小微企业通常有更长的缓冲期,但最终无法豁免;

- 同一企业在不同国家可能处于不同实施阶段。

应对策略:准确核算各国营业额,制定差异化合规时间表。

3、发票时点与VAT抵扣风险

在KSeF(波兰)等“登记即生效”体系中,未在系统成功登记意味着发票在税务上不可识别,影响买方VAT抵扣。而在德国、法国等国,发票格式错误或缺字段也会造成对账和抵扣等问题。

核心风险:发票在税务系统中的“可见性”直接关系到增值税抵扣权利。

4、外包与平台开票的责任边界

1)明确原则:即使将发票处理外包给第三方或平台(如Amazon、Shopify、第三方中间件),最终税务责任仍由发票开具方承担。

2)合约保障:必须与服务商签署明确SLA(服务等级协议)与DPA(数据处理协议),并在系统上线前进行端到端测试。

四、跨境电商合规路线

针对不同业务模式,建议按“是否在目标国注册/所属规模”,采取分层合规策略:

1、高优先级:在目标国注册并营业(含FBA/本地仓)

- 立即确认是否超过当地营业额门槛;

- 优先完成国家平台(例如:Italy SDI/Poland KSeF/France portail)的接入;

- 或与合格PDP(平台去物理化/传输提供者)对接。

2、中高优先级:无本地实体但持目标国VAT ID或常有应税交易

- 确认VAT登记状态与电商平台能否代开合规发票;

- 若平台不能支持,需自备或采用第三方e-invoicing SaaS解决方案。

3、中优先级:仅跨境出口(发票开在本国,买家在别国,无本地VAT)

- 持续监控买家要求变化;

- 尽管某些国家对仅出口交易暂不强制登记,但政策可能变化;

- 建议系统具备EN-16931兼容能力以便应对买家要求。

五、立即行动:给跨境电商的三条优先建议

1、清查VAT注册状态

逐一核查在各目标国的VAT注册状态,建立“电子发票合规清单”,将已注册国家标记为高优先级。

2、按营业额门槛分批推进

准确计算各国营业额,对照当地门槛要求,在强制生效前6-12个月完成端到端测试与团队培训,特别是波兰与德国市场。

3、选择支持多国标准的服务商

优先选择同时支持:

EN-16931/ PEPPOL/ XRechnung/ KSeF FA(3)等主流标准的供应商,避免重复开发成本和系统碎片化。

六、结语:合规升级,打造企业数字竞争力

欧盟电子发票浪潮不仅是税务数字化的象征,更是跨境卖家合规与财务体系“再升级”的分水岭。对于出海企业而言,提前规划、统一标准、系统集成将成为赢在数字税务时代的关键。

封面来源/图虫创意

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号