免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-15 14:28

不久前,E-Bike 品牌 TENWAYS 控股公司 Radvance Cayman Limited 向港交所递交上市申请,计划在主板挂牌,由广发证券担任独家保荐人。若顺利上市,TENWAYS 有望成为港股市场为数不多的电助力自行车企业标的,也被不少业内人士视为潜在的“E-Bike 第一股”。

这个品牌成立不过四年,却已经在欧洲市场迅速建立起一定规模:超过1400 家线下门店渠道、社媒声量在欧洲同类品牌中排名前列,同时吸引阿、腾讯、高瓴等多家头部机构入局。

【想对接 TENWAYS 同款 E-Bike 优质供应链、抢占电助力自行车出海风口,就来2026 CCEE 雨果跨境选品大会。5 月 14-16 日深圳福田会展中心,现场汇聚优质工厂与爆款货源,一站式对接同款供应链资源,助力卖家快速布局欧洲等高增长市场。点此报名】

PART 01、一辆自行车售价4万人民币

TENWAYS 的运营主体为 深圳市十方运动科技有限公司,成立于 2021 年,由中国自行车产业背景深厚的千里达集团投资设立,创始人为梁霄凌,是位名副其实的“厂二代”。

梁霄凌2014年毕业后进入家族背景深厚的自行车企业千里达集团,从营销负责人起步,快速积累了对行业和全球市场的认知。在这一阶段,他敏锐地发现,中外电动自行车市场存在明显分化:国内以价格导向的纯电动车为主,而欧美则更偏好高价、强调骑行体验的E-Bike产品。

基于这一判断,他选择避开国内竞争红海,将创业方向锁定海外。2021年在深圳创立公司,随后迅速完成欧洲本地化布局,在荷兰设立总部,并推出TENWAYS品牌,明确以欧洲市场为核心切入点。

TENWAYS 主打城市通勤型电助力自行车,其产品线包括城市型、混合型以及运载型车型。相比传统电动车,电助力自行车更接近普通自行车骑行体验,同时通过电机辅助降低骑行强度,在欧洲城市通勤场景中越来越普及。

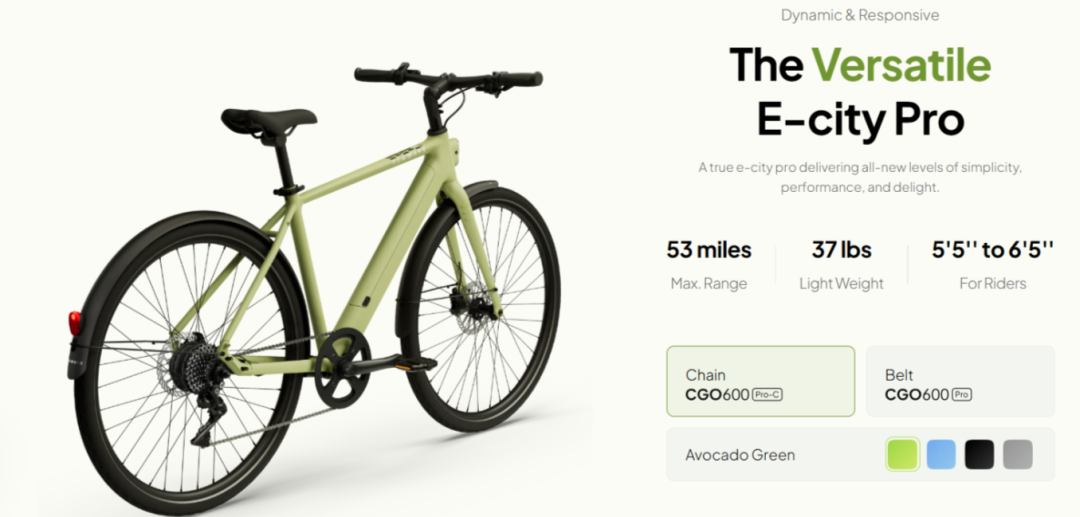

在产品设计上,TENWAYS 早期推出的 CGO 系列车型主打轻量化与简洁设计,通过扭矩传感系统和紧凑电机方案,使整车重量明显降低,这类产品也成为近年来欧洲城市 E-Bike 的主流趋势。

图源:tenways

随着产品线的不断更新升级跟完善,TENWAYS 已经从早期单一的城市通勤车型,逐步扩展为覆盖多场景的产品体系。

目前,其产品矩阵大致可以分为三类:一是主打轻量化的城市通勤系列,如 CGO600、CGO800 等;二是兼顾通勤与休闲的混合型车型;三是近两年重点布局的运载型(Cargo)电助力自行车。

从价格带来看,TENWAYS 已经明显从早期的性价比路线,向中高端市场延伸。其主流城市通勤车型价格大致在 1500—2500 欧元区间,而高配车型和新一代产品价格进一步上探,最高已经达到 4999 欧元(约合人民币 4 万元)。例如,其推出的运载型电助力自行车(Cargo One)。

图源:tenways

与传统自行车相比,这类产品更像是“轻型城市运输工具”。其核心设计在于车身的多功能货箱结构,不仅可以承载日常货物,还可以用于:

● 家庭场景:接送儿童、亲子出行

● 商业场景:短途配送、外卖、零售运输

● 生活场景:宠物出行、大件物品搬运

某种程度上,这类车型正在成为欧洲城市中汽车的“轻替代方案”。

在欧洲不少国家,Cargo E-Bike 已被广泛应用于城市物流和家庭出行体系中,甚至获得政府补贴支持。对于消费者来说,它既具备电助力带来的骑行轻松感,又保留了自行车的灵活性和低成本优势。

TENWAYS 将产品线延伸至这一品类,本质上是在从“通勤工具”向“城市多功能出行工具”升级,也意味着其客群从个人用户进一步扩展至家庭和小型商业用户。

从产品结构的演进来看,这一步不仅拉高了品牌客单价,也在一定程度上拓宽了其在欧洲市场的增长空间。

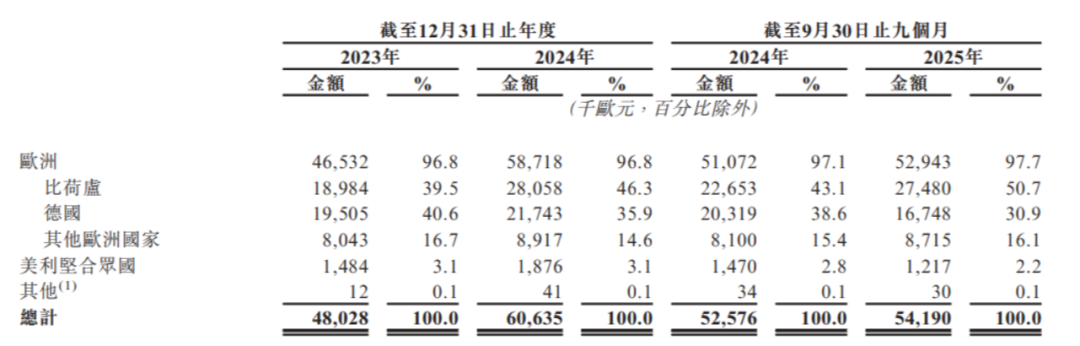

而从市场结构来看,TENWAYS 的业务高度集中在欧洲,且占比逐渐提升。招股书显示,2025年欧洲市场收入约 5294.3 万欧元,占公司总收入的97.7%(截至9月30日止九个月),美国和其他地区占比极小。

近三年,其收入呈现稳定增长的态势,从2023年-2025年前三季度,其收入分别为4802.8万欧元、6063.5万欧元及5419万欧元;毛利率也从202年的25.8%增长至31.8%,主要是来自供应链提升和规模效应。

PART 02、从众筹起家,深耕线下

从出海路径来看,TENWAYS 的成长方式其实很像许多跨境消费硬件品牌。先验证需求,再放大销售,最终完成渠道与供应链的本地化布局。

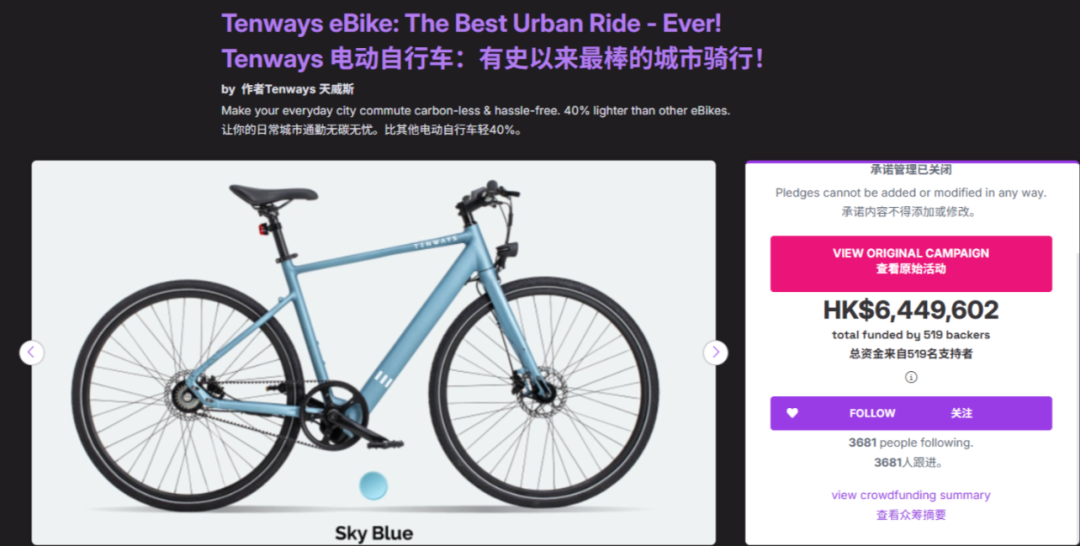

品牌成立初期,TENWAYS 并没有直接重资产铺渠道,而是选择通过众筹进行“轻启动”。在成立一年后,其在 Indiegogo 上推出首款产品 CGO600,最终获得 3681 人支持,众筹金额达到 644.9 万港元,成为当时的爆款项目。

图源:Indiegogo

这一步的核心意义在于两点:一是验证了产品在欧美市场的真实需求,二是快速积累了第一批核心用户与早期口碑。这也使得 TENWAYS 能够在品牌初期,以较低成本完成从“产品假设”到“市场成立”的关键跨越。

在众筹验证成立之后,TENWAYS 随即进入第二阶段:通过独立站与电商平台承接流量与订单,扩大销量规模,并逐步建立品牌的线上基础。同时,公司并未停留在纯 DTC 模式,而是有意识地向线下延伸,开始布局本地经销网络。

截至目前,其产品已进入欧洲 1400 多家自行车门店与经销体系。对于客单价在 1500–3000 欧元区间的 E-Bike 产品而言,线下试骑体验、维修能力以及售后服务几乎是刚需,因此能否进入本地门店网络,往往直接决定品牌能否真正打开市场。

如果说渠道解决的是“如何触达用户”,那么供应链则决定了“是否具备持续竞争力”。

从产业链角度看,TENWAYS 依托中国成熟的电动车和自行车供应链体系。电机、电池、控制系统等核心部件大多来自中国,这使得产品在成本控制和迭代速度上具备一定优势。

但与传统 OEM 或跨境卖家不同,TENWAYS 选择在欧洲建立本地团队与运营体系,并通过当地经销渠道进入线下门店网络。这种模式既利用了中国供应链效率,也能更好地融入欧洲自行车市场的销售体系。

与此同时,公司在品牌层面也采用互联网化打法。在 YouTube、Instagram 等平台上,大量骑行评测和城市通勤内容持续传播,使其在年轻消费群体中逐渐建立品牌认知。

某种程度上,这种“供应链在中国、品牌与渠道在欧洲”的组合,正在成为一批中国硬件品牌出海的典型路径。

也正是在这样的能力组合下,TENWAYS 才得以在行业进入调整期之后,依然保持增长。

PART 03、行业洗牌,中国品牌的新机会

不过,如果只看 TENWAYS,很容易产生一种错觉:E-Bike 是一个高速增长、机会遍地的赛道。

但现实恰恰相反。

过去两年,欧美市场已经经历了一轮明显的行业出清。例如美国品牌 Rad Power Bikes 持续裁员、收缩业务,而荷兰明星品牌 VanMoof 甚至一度陷入破产重组。

这一轮调整背后,主要有三个原因:

第一,疫情红利消失。2020—2022 年,补贴政策与户外需求推动销量快速增长,但疫情结束后需求明显回落。

第二,库存危机。疫情期间品牌大规模备货,随后市场降温,库存压力迅速释放。

第三,融资环境收紧。过去依赖资本扩张的品牌,在资金趋紧后难以维持高增长。

在这一背景下,行业竞争逻辑也随之发生变化——从“谁扩张更快”,转向“谁体系更稳”。

相比之下,中国品牌在供应链效率和成本控制方面具备优势,开始逐渐在欧洲市场获得空间。而像 TENWAYS 这样,同时具备供应链能力、渠道建设能力以及品牌运营能力的公司,更容易在这一轮洗牌中留下来。

从这个角度看,TENWAYS 的成长并不是偶然,而是行业阶段性变化下的一个结果。

对于跨境卖家来说,这个案例释放出的信号也越来越清晰:未来的出海竞争,不再只是卖产品,而是供应链、品牌、渠道与本地化运营能力的综合比拼。

而 TENWAYS 的上市尝试,或许只是中国 E-Bike 品牌全球化进程中的一个开始。

封面/图虫创意

封面来源/图虫创意

(来源:Molly谈独立站)

闽公网安备35020602003453号

闽公网安备35020602003453号