免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2019-11-29 10:18

首先我们先来回顾下2019年的经济形势:

一、2019年前三季度宏观经济运行情况

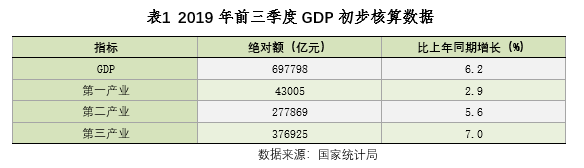

(一)GDP同比增长6.2%

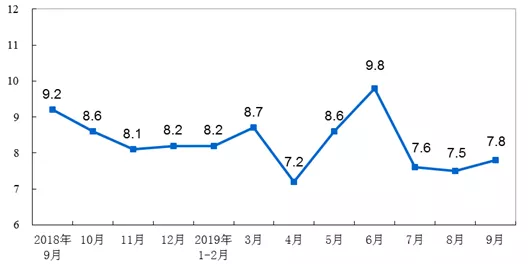

2019年1-9月,我国国内生产总值达697798亿元,同比增长6.2%,增速较1-6月回落0.1个百分点,较2018年1-9月回落0.5个百分点。分季度来看,2019年三季度,我国国内生产总值达246865亿元,同比增长6.0%,较二季度的6.2%回落0.2个百分点,较一季度的6.4%回落0.4个百分点。

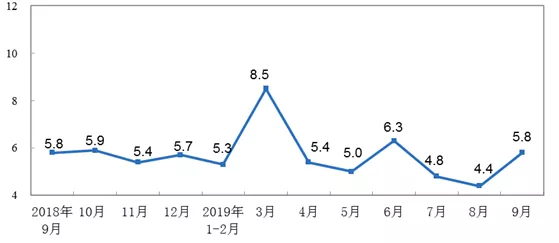

2014年3季度-2019年3季度GDP同比增速情况

【点评】

从拉动GDP的三架马车来看,2019年前三季度消费依旧为最大贡献,对GDP增长贡献率达60.5%,拉动GDP增长3.8pct。投资方面,贡献率为19.8%,推动GDP增长1.2pct。净出口方面,前三季度贡献率为19.6%,推动GDP增长1.2pct。分产业来看,作为国民经济重要支柱的第三产业即服务业增加值376925亿元,增长7.0%。第一产业增加值43005亿元,增长2.9%。第二产业增加值277869亿元,增长5.6%。同上半年相比,前三季度净出口对经济增长的拉动率和贡献率均小幅下降,投资和消费的拉动率与上半年持平,贡献率小幅回升。总体来看,制造业的下滑是2019年GDP下滑的主要原因,而制造业下滑与出口受阻,企业信心受挫致使生产下滑有关。

2019年以来,中美经贸摩擦波澜起伏,全球经济和贸易减速态势愈加明显,国内经济运行面临的外部环境更加复杂。但在逆周期政策的积极对冲下,宏观经济增长展现出较强韧性,实际GDP增速继续保持在6.0%-6.5%的目标区间。

(二)工业生产变化波动较大

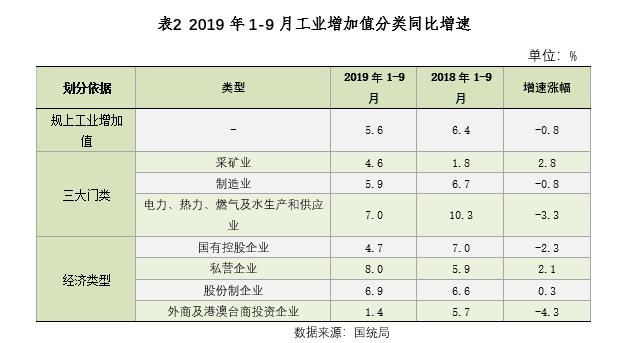

2019年1-9月份,全国规模以上工业增加值同比增长5.6%,增速与1-8月份持平。但总体来看,2019年工业生产变化波动较大,3月份工业增加值增速达峰值8.5%,之后开始呈波动下降的趋势,9月份工业生产明显回升,增加值同比增长5.8%,增速比8月加快1.4个百分点。

1-9月份,41个工业大类行业中有38个行业增加值同比增长。其中,化学纤维制造业、铁路船舶航空航天和其他运输设备制造业、仪器仪表制造业、黑色金属冶炼和压延加工业、电气机械和器材制造业保持了两位数增长,增速分别为12.3%、10.5%、10.4%、10.1%、10.0%。在统计的605种主要工业产品中,超半数产品实现正增长。

规模以上工业增加值同比增长速度(%)

2019年1-9月,全国规模以上工业企业实现利润总额45933.5亿元,同比下降2.1%,降幅将1-8月扩大0.4个百分点;1-9月份,规模以上工业企业实现营业收入77.67万亿元,同比增长4.5%,发生营业成本65.51万亿元,增长4.8%;营业收入利润率为5.91%,同比降低0.41个百分点。工业企业盈利能力和盈利水平有明显的下滑。

【点评】

2019年前三季度,全国规模以上工业增加值增速较上半年和上年同期均有明显的下滑,主要系制造业企业需求走弱,利润下滑,致使企业生产动机有所下滑。制造业工业增加值增速又极大的影响了规模以上工业增加值同比增速,较上年同期及上半年出现明显的下滑。需要关注的是,9月末,制造业增加值同比增速较8月加快1.3个百分点,延续了今年以来工业生产在季末发力的规律。这一方面受去年同期基数走低影响,另一方面也与近期基建提速等逆周期调节力度明显加大、国内市场需求反弹密切相关。行业层面,2019年以来汽车行业生产依旧承压运行,而新兴产业表现则相对亮眼,工业增加值增速显著高于全国水平。

从企业盈利来看,2019年工业企业利润增速保持在下降区间,虽然量有所增长但效益依然较为低迷。成本费用对利润端仍有较为明显的压制,相关行业的盈利能力和盈利水平有待提高。

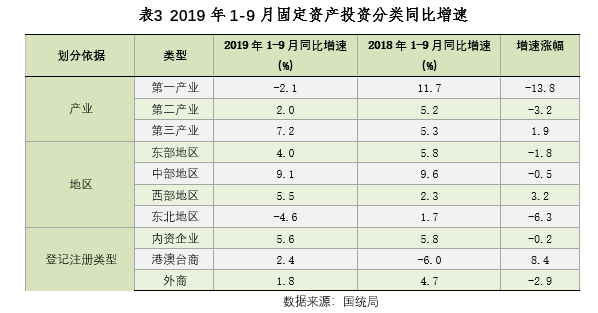

(三)固定资产投资增速持续回落

2019年1-9月份,全国固定资产投资(不含农户)461204亿元,同比增长5.4%,增速比较上半年5.8%下滑0.4个百分点,较上年同期持平。其中,民间固定资产投资264805亿元,同比增长4.7%,增速较上年同期回落4个百分点。

2017年-2019年9月固定资产投资(不含农户)同比增速(%)

【点评】

2019年1-9月,全国固定资产投资增速较上半年有所下滑,但同上年同期持平。三大类投资中,基建投资增速仍处于历史低位,但在9月末显现回升势头。上半年,尽管基建稳增长的政策导向进一步明确,财政支出发力明显,但因地方政府土地财政收入下降、城投表外融资持续收缩、PPP无序扩张得到治理、专项债增幅有限等,基建资金来源受到制约,基建投资回弹乏力,总体水平明显偏低。

房地产投资在调控趋紧背景下依然保持两位数增长水平,韧性较强。特别是8月和9月商品房销售面积和销售额增速均现边际回升态势,对房地产投资起到一定支撑作用。当前调控政策意在稳定而非打压房地产市场,双向调控特征正在逐步显现,叠加利率处于较低水平,成为当前房地产投资保持较强韧性的主要原因。

制造业投资增速明显走低,对整体投资拖累明显。主要原因如下:第一,2018年同期的高基数对2019年制造业投资增速产生一定影响;第二,中美经贸摩擦影响企业投资信心,经济下行压力加大,PPI大幅走弱并转入负增区间,导致工业企业利润总额持续下跌,对制造业投资形成较大冲击。

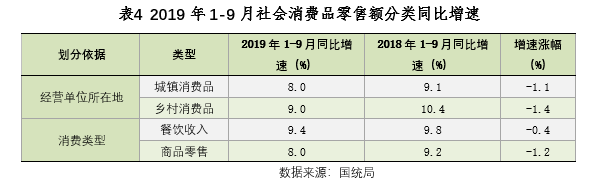

(四)社零增速下滑态势明显

2019年前三季度,社会消费品零售总额296674亿元,同比名义增长8.2%。其中,除汽车以外的消费品零售额268146亿元,增长9.1%。

从城乡消费结构来看,前三季度城镇消费品零售额253524亿元,同比增长8.0%;乡村消费品零售额43150亿元,增长9.0%。其中,9月份城镇消费品零售额29112亿元,同比增长7.5%;乡村消费品零售额5382亿元,增长9.0%。

按消费类型分,前三季度餐饮收入32565亿元,同比增长9.4%;商品零售264109亿元,增长8.0%。其中,9月份餐饮收入3770亿元,同比增长9.4%;商品零售30725亿元,增长7.6%。

2019年前三季度,全国网上零售额73237亿元,同比增长16.8%。其中,实物商品网上零售额57777亿元,增长20.5%,占社会消费品零售总额的比重为19.5%;在实物商品网上零售额中,吃、穿和用类商品分别增长28.9%、18.6%和20.3%。

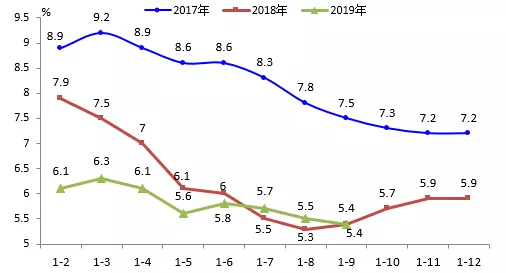

2018年9月-2019年9月社会消费品零售总额分月同比增长速度(%)

【点评】

2019年社零增速出现了较为明显的回落,1-9月较上年同期回落了0.8个百分点。主要原因有两点:一是汽车、家电零售的持续低迷,二是居民消费支出意愿的下降。

2019年以来,社零增速结构性分化,表现为以汽车、金银珠宝、通讯器材、服装、家具、家电等为代表的可选消费品零售额增长普遍降速,而粮油食品、日用品等必需品零售额增速则高于上年同期,这符合经济下行压力加大时期的普遍特征。在社零中占比较高的汽车零售额在前三季度同比下降0.7%,增速较上年同期下滑0.9个百分点,体现了市场饱和、汽车排放标准切换等因素的综合影响。但汽车销量降幅显著大于汽车销售额,前三季度汽车销量同比下降10.3%,增速较上年同期放缓11.8个百分点,表明消费升级、换购需求增多等因素推动高档车消费稳中向好。前三季度家具、家电和建筑装潢材料等商品零售额增速放缓也与同期商品房销售降温密切相关。

(五)进出口贸易下行趋势明显

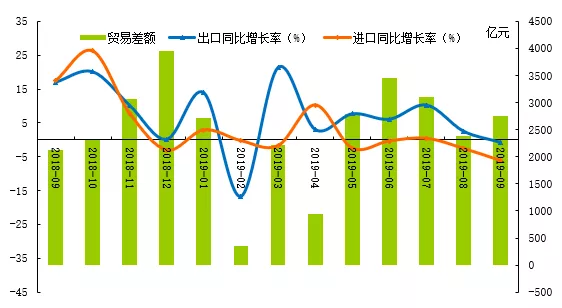

2019年1-9月,我国外贸进出口总值22.91万亿元人民币,同比增长2.8%,增速较1-8月下降0.9个百分点。其中,出口12.48万亿元,增长5.2%;进口10.43万亿元,下降0.1%;贸易顺差2.05万亿元,扩大44.2%。

2018年9月-2019年9月中国贸易进出口月度走势图

【点评】

2019年以来,受中美经贸摩擦和全球经济增长放缓影响,出口增速大幅下滑。以美元计价,2019年1-9月,我国出口贸易额同比增速持续为负。首先,2019年5月以来中美贸易摩擦再度升级,美国分别于5月和9月对中国输美商品加征新的关税,目前关税措施已覆盖大约3750亿美元中国商品,相关负面影响正加速显现。尤其是,8月和9月我国对美出口降幅加速走阔,主因上年同期对美“抢出口”造成基数抬高。前三季度,欧盟已取代美国,成为我国最大出口市场,但英国脱欧的不确定性在一定程度上抑制了欧盟自我国的商品进口需求。其次,全球经济增长动能持续弱化,全球制造业持续收缩,对我国出口产生较大拖累。自2019年5月起,摩根大通全球制造业PMI已连续五个月落于荣枯线以下,美国、欧元区、日本等主要发达经济体,以及俄罗斯、马来西亚、南非等新兴经济体制造业PMI均处于收缩区间,印度和越南制造业PMI虽保持扩张,但也呈波动下行趋势。

2019年以来,我国进口贸易仅有4月份出现正增长,其余月份均呈同比负增的态势。主要原因如下:第一,2018年进口贸易增速普遍偏高,对2019年增速的上行产生了一定影响;第二,国内经济下行压力加大,多数月份制造业PMI处于收缩区间,内需不振在一定程度上抑制了进口;第三,是同期国际大宗商品价格整体下跌,价格因素导致进口额增速走低。

总体来看,2019年前三季度,我国货物贸易进出口增速同步放缓,贸易顺差大幅走阔,进出口贸易增速下滑态势明显。

(六)结论:经济运行面临较大下行压力 但仍存发展韧性

2019年以来,宏观经济下行压力显现,GDP增速有所放缓,内外部环境愈加错综复杂。但在逆周期调节政策的积极对冲下,宏观经济增长展现出较强韧性,实际GDP增速继续保持在目标区间。

具体来看,前三季度GDP同比增长6.2%,增速较上年同期下滑0.5个百分点。从三个季度走势来看,经济增长在经历年初短暂企稳后进入下行通道,其中三季度GDP同比降至6.0%,较上季度回落0.2个百分点。这与当季需求端固定资产投资、社会消费品零售总额和出口金额增速边际下滑,以及生产端的工业增加值增速回落相印证,反映5月之后中美贸易摩擦波澜再起,消费、投资及外需等驱动经济增长的“三驾马车”都在不同程度的承受压力。不过,9月以来,伴随逆周期调节力度加大,以及中美贸易摩擦趋缓,经济运行已开始出现企稳迹象:当月汽车销售回暖带动商品消费增速环比回升,财政支出大幅度增长推动基建投资保持回升势头,双向调控背景下房地产投资保持较强韧性;同时,9月出口交货值降幅收窄及国内市场需求反弹,也带动工业增加值出现加速增长。

二、2020年宏观经济展望

(一)总体经济将呈现前低后稳的发展态势

2020年宏观经济走势的核心焦点在于中美贸易摩擦的负面冲击与国内逆周期调节政策的正面冲击对冲的结果。预计在双方协商的情形下,中美贸易摩擦或将有所缓解,双方进一步加征关税的可能性将有所下降。

预计2020年上半年,基建投资、房地产投资的改善暂时缓和较大的经济下行压力,但其对经济的带动作用有限,下半年,预计消费市场将有明显的改善,对GDP的贡献率将逐步提高,GDP增速发生反弹的可能性较大。综合来看,预计2020年全年GDP同比增速约在6.1%左右。

(二)工业生产步伐或将有所加快

2019年以来,工业生产变化波动较大,虽然三季度末增速略有上浮,但可持续性有待考究。总体来看,2019年工业生产受外需变动影响较大,我国出口行业有明显的收缩,尤其是计算机、通信和其他电子设备制造业其工业增加值增速下滑明显。内需疲弱对工业产生的积极性也产生一定影响。据此预测2020年上半年,若中美贸易局势有所缓解,全球经济运行保持稳定,工业生产步伐或将有所加快。下半年,在消费市场的带动下,企业生产积极性或将有明显的提高,预计规模以上工业增加值同比增速或将呈上升趋势。

(三)固定资产投资增速将有所上行

2019年前三季度,基建投资增速表现远低于预期,地方政府自发投资意愿有限、基建资金来源仍然受限等因素限制了相关行业投资。预计2020年,我国专项债额度将超过2019年额度,新增额度中土储债、公路债等占比价将有所提升,2020年市政工程行业投资增速或较2019年明显上行,上半年基建行业增速或呈上升态势,下半年随着专项债支持力度的减弱,基建投资增速将有所下滑。预计 2020全年基建投资增速为10%。

2019年下半年,房地产融资环境全面收紧,但房地产投资增速仍保持较强的韧性,主要系土地购置支出滞后投资,建安投资明显上升所致。展望2020年,房地产竣工和安装投资将有明显的回暖,带动房地产投资增速上行。此外,2020年地产商倾向拿地的城市应该集中在一二线和部分棚改货币化仍在推进的三四线城市,城镇化进程的持续推进也会带动地产投资。

从制造业来看,2019年传统制造业和高端制造业投资增速分化现象较为明显,随着制造业相关行业结构转型步伐加快,2020年我国对高端制造业的投资力度将进一步加大,带动制造业增速的回升。2019年四季度,专项债发行速度将加快,在相关政策的大力支持下,2020年一季度,基建投资增速或将有所反弹,将对传统制造业的投资增速起到一定的推动作用。综上所述,预计2020年上半年,我国制造业投资增速大概率呈上升态势。

总体来看,2020年上半年基建投资、房地产投资和制造业投资增速均呈上升态势,将带动固定资产投资的发展,下半年固定资产投资增速将企稳运行。

(四)消费市场韧性犹存

2019年以来,国家出台多项促消费、稳增长的政策,以优化消费供给结构,提升消费市场供给质量,预计2020年该类政策将全面发力,有效提振居民消费,刺激需求的提升。

2019年10月,中美贸易谈判取得阶段性的进展,预计2020年贸易摩擦将呈趋缓态势,失业风险下降及企业经营前景及信心修复,叠加减税降费增厚企业利润,盈利探底将逐步企稳回升,居民收入预期及就业感受回升,有助于提升消费意愿助力消费。

此外,2019年社零增速下行受汽车消费市场的影响较大,但我国人均汽车保有量同发达国家仍有较大差距,汽车市场仍有较大的发展空间,预计2020年汽车消费下滑将有明显的改善。综合来看,预计2020年社会消费品零售总额名义同比增速8.3%左右,较2019年仍有韧性。

(五)进出口贸易增速或将有所好转

预计2020年,我国出口贸易形势将好于2019年,全年出口增速将回升至6%左右。主要原因如下:第一,2020年全球库存周期或将进入新的上行阶段,主要经济体景气指数或将有所提升。此外,以美国为代表的主要经济体通过货币政策的调整,抵抗了全球负利率的下行,预计2020年将适度拉动全球的贸易需求。第二,2019年10月中美贸易谈判取得了阶段性的进展,预计2020年中美贸易局势将有所缓解,有助于修复风险偏好和提高出口企业的信心,中国对美出口贸易增速或将加快。

2020年,在出口增速回升的前提下,由于国内较强的财政刺激政策,以及全面建成小康社会决胜年的经济维稳需要,内需预计会回暖,而且回暖的幅度会强于出口。预计,进出口增速按照美元计价可能回到5%左右,贸易顺差持续存在,但相比2019年“衰退式顺差”的情况,顺差可能会有所收窄。

(六)预测:2020年经济运行将企稳回升

2019年前三季度,经济下行态势明显,基建投资趋弱致使投资对经济的带动作用减弱,但经济运行中仍有偏向积极的因素:第一、房地产投资优于预期,表现出较强的韧性;第二,高技术制造业生产和投资均好于预期,经济结构转型步伐加快;第三,消费数据仍有一定韧性,汇率贬值也在一定程度上对冲了贸易摩擦、加征关税对出口型企业的负面影响。

2020年是全面建成小康社会的决胜年,稳增长将是明年政策的主基调。2020年上半年,政府可能加快旧改、保障房建设的推进,拉动基建和房地产领域的投资。工业生产端,价格和盈利拐点可能出现在2019年四季度末至2020年一季度,工业生产步伐将加快,带动经济向好发展。下半年,投资对经济的带动作用将有所下滑,但消费对经济的贡献率将逐步上升,若中美贸易局势有所缓解将带动进出口贸易的增长,预计2020年下半年,全国经济将企稳运行。(来源:外贸加油站)

以上内容属作者个人观点,不代表雨果网立场!如有侵权,请联系我们。

闽公网安备35020602003453号

闽公网安备35020602003453号