免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-06-24 14:27

前言

最近朋友给我推荐了一篇文章——《“亚马逊战士们”来到中国》,挺新颖的一种资本玩法,讲述有这么一些公司,选择跳过从0到1的亚马逊运营开发过程,而是直接通过资本,在市面上收购亚马逊品牌店铺,接着进行整合营销,最大化品牌效应。打造线上的“联合利华”。

我脑海里突然蹦出一个问题:资本入局,上市?并购?是跨境电商卖家必选之路?

早期的跨境电商,

是一个非常小众的市场,

传统外贸企业压根看不上这块小市场,

跨境早期的拓荒者,更多只是为了赚钱。

直到了2014-2015年,

行业的头部卖家已成规模,

纷纷开始尝试登陆新三板,

这让跨境卖家们意识到上市的可能性。

五六年过去,当我们再回首时,

当初上市的企业大多数不如预期发展,

甚至可以说是一地鸡毛,让人嘘唏不已。

---------------共计:4491字,预计9min看完----------

(一)亚马逊品牌收购

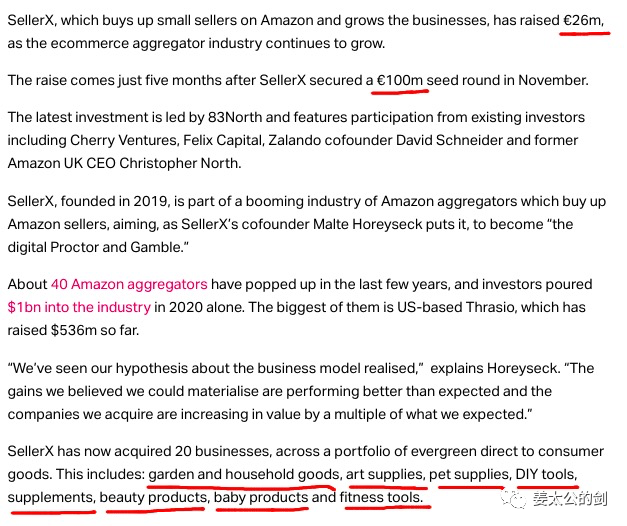

首先,聊一聊“亚马逊战士们”——聚合亚马逊品牌的公司。

其实,我还是挺好奇他们这种模式,同时,我也会有点质疑——他们收购品牌之后的运营能力,以及整合营销能力。

为此,无聊的我,上网查询了了其中的2家企业——Seller X & Thrasio

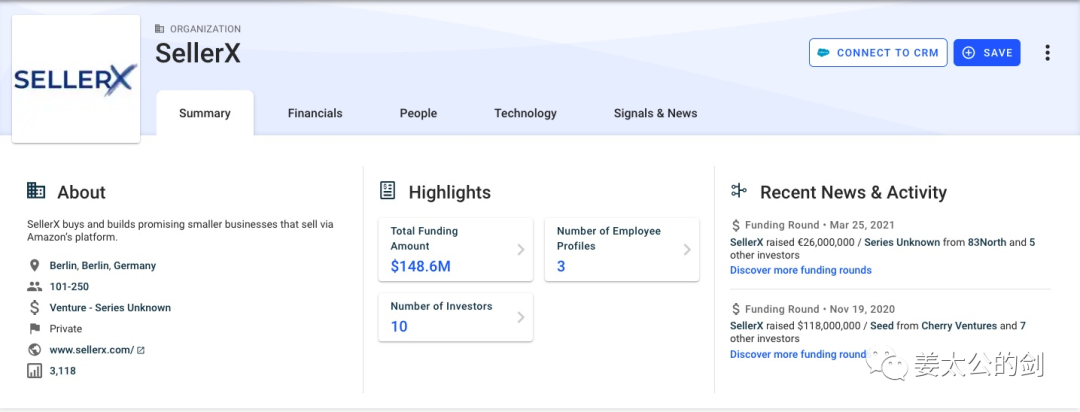

【Seller X】

Seller X

成立时间:2019年

地址:柏林·德国

人数:120人

2020年,获得天使轮:1亿欧元

2021年,获得风险投资:2600万欧元

已经完成20家企业的收购。

涉及的产品类目包括:花园与家居用品、艺术品、宠物用品、儿童用品、美容与健康用品等。未来1年将继续收购50-60家企业。创始人的愿景是打造成为“线上宝洁”。

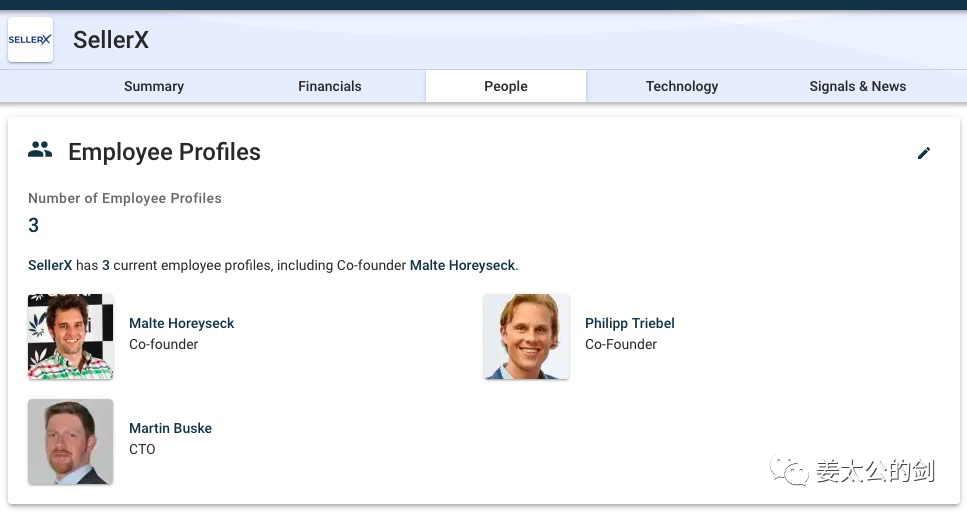

查询了下两位创始人的信息,都是哈佛大学毕业,在电子商务方面有一定经验,然而在品牌运营整合方面似乎并没有积累相关经验,只有CTO之前是做过互联网广告相关业务。从有限的信息中,无法获悉他们的整合品牌的运营与营销能力到底有多强。

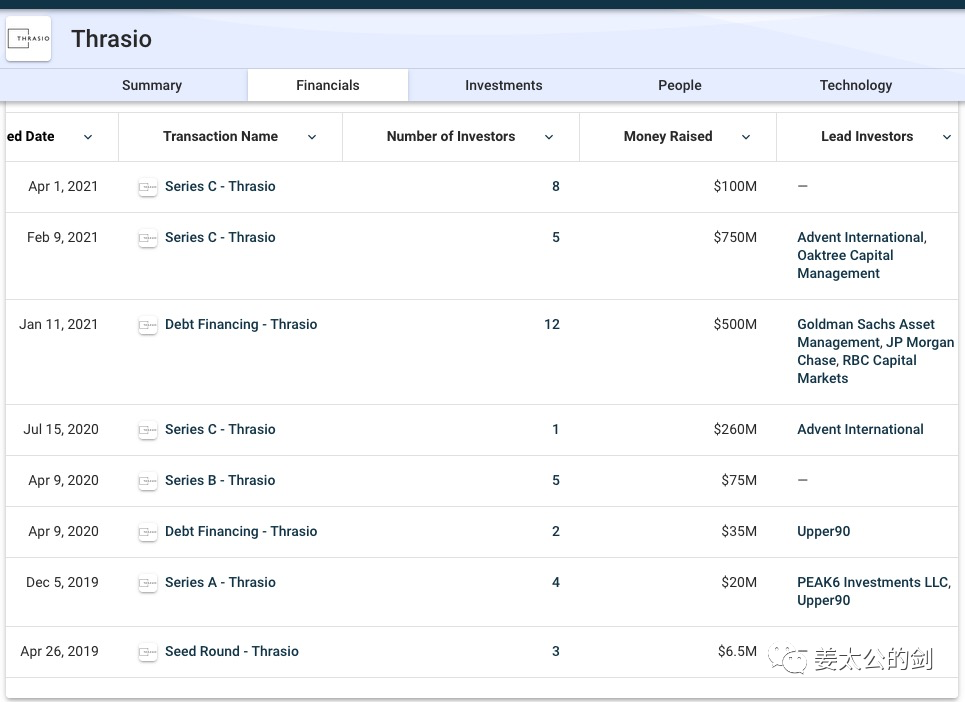

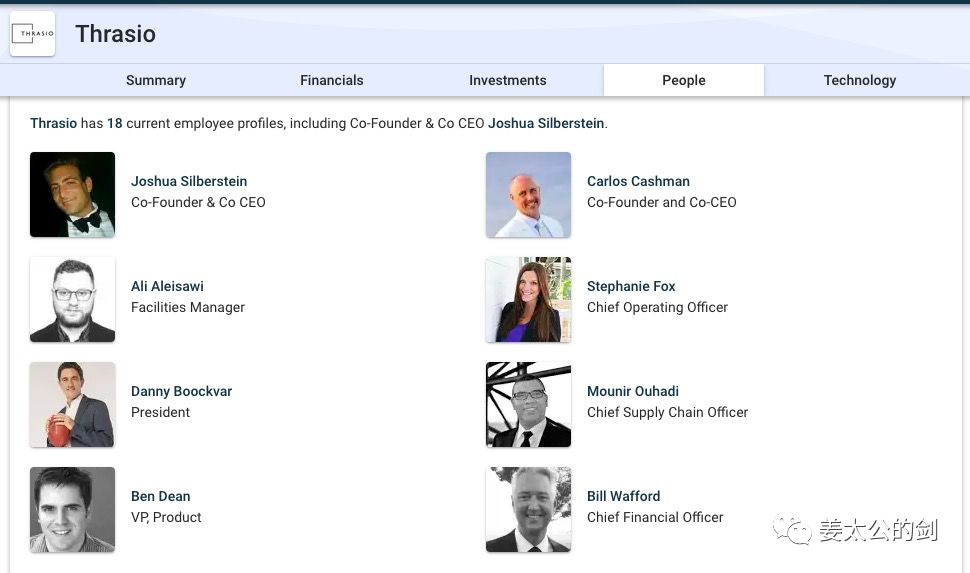

【Thrasio】

Thrasio

成立时间:2018年

地址:马萨诸塞州·美国

人数:1000+

融资阶段:C轮

累计融资:17亿美元

已经收购了100多个亚马逊品牌。

2020年利润达到1亿美元。

2021年在中国(深圳)开设分公司。

Thrasio 两位创始人,相对而言,对于品牌运营拥有更丰富的经验。一个曾经经营过一家转为品牌提供数据分析与投资回报率分析的数据云,一个投资过多个有关社交、广告传媒的企业。

对于Thrasio 与SellerX 这些以收购亚马逊品牌进行整合营销的企业,他们的目标客户群:

1.品牌销售额能够做到$100w以上

2.卖家自身资源与资金无法支持进一步发展

3.品类排除不可投放广告、受管制的产品

他们的玩法:

1.收购相同类目品牌10-20个,进行供应链整合优化;

2.维持亚马逊平台推广的同时,开展其他渠道的销售,进一步放大品牌效益。

3.利用自身资源与资金,开拓更多地区的市场。

我心中最大的疑问:亚马逊品牌,能否冲出亚马逊平台?

联想到最近一阵子,帕托逊、傲基、泽宝等大卖的个别主账号因为刷单遭遇亚马逊平台封店之事(至今尚未解封)。若这些亚马逊品牌聚合商,没法带领收购回的亚马逊品牌冲出亚马逊平台,那么它将永远受制于亚马逊平台,很难完成价值翻番。

(二)上市 vs 并购

随着2020年开始,资本越来越多的涌入跨境电商行业。不少卖家也是凭借自己的实力,完成了融资。未来的跨境电商行业的比拼,将在运营能力、供应链能力、组织力三个方面的较量中,叠加资本的比拼。

资本的进入,势必会考虑其退出机制——企业上市 or 并购?

“秦人不暇自哀而后人哀之,后人哀之而不鉴之,亦使后人复哀后人已。”——《阿房宫赋》

1.上市

1)头部卖家的上市之“坑”——对赌协议

a.价之链:10亿对赌失败,创始人远赴海外

2017年浔兴股份(福建浔兴拉链科技股份有限公司,品牌名:SBS)以10.1亿元收购价之链(前身:厦门欧乐德贸易有公司)65%的股份,纯现金收购。

2017年,价之链营收8.68亿元,利润1.03亿元。浔兴以超过10倍的PE进行收购,是以较高的溢价收购,携带“对赌协议”是正常的。高收益、高风险。作为北大英语系毕业生,价之链创始人甘情操接受了挑战。

“对赌协议”规定,2017年、2018年、2019年价之链分别需要为母公司浔兴股份贡献净利润不得低于1亿元、1.6亿元、2.5亿元,三年共计5.1亿元。若未完成承诺,价之链需要以现金形式补偿母公司浔兴股份10亿元。

2017年价之链完成了9687万元净利润,完成了96.87%,差一点达标。2018年开始中美贸易加剧,同时价之链内部盲目扩张品类,结果连续两年亏损,三年累计净利润-4112.43万元。预料到价之链不可能完成承诺,浔兴股份2018年就提起仲裁诉讼。

结局:

1.创始人甘情操夫妇出走美国

2.浔兴股份,控制价之链,通拓科技前海外事业部总经理孙汉山,接任价之链CEO,重组架构,清除旧党。

b.通拓:创始人耕耘十六载,黯然离场

2017年义乌华鼎按照“股份+现金”形式(大约2.6亿元现金,其余是股份),以29亿元作价100%收购通拓。同样双方签署了对赌协议。

对赌协议规定:2017年、2018年、2019年分别需要为母公司贡献净利润分别为2亿元、2.8亿元、3.9亿元。三年共计8.72亿元。

2017年,通拓净利润2.02亿元,达标;

2018年,通拓净利润2.21亿元,完成约定的78.9%;

2019年,通拓净利润3.04亿元,完成约定的77.5%。

未完成承诺。需要按照“股份+现金”形式给予母公司赔偿业绩补偿款。

让人惊讶的是:

1.2018年底,当初约定的2亿多元现金,华鼎迟迟没有支付,理由是资金募集尚未完成;

2.2019年10月,华鼎股份被ST,股价大跌;

3.2020年8月,华鼎CEO丁志民,因为金融诈骗罪被刑事拘留;

4.2021年4月,华鼎银行账户1300万被冻结,尚知具体原因。

通拓本次卖身,可谓损失惨重,当初29亿元高溢价估值,大多数却是股份形式,华鼎变成“ST股”,股价缩水近80%。相当于通拓当初卖身,收购价不到10亿元,而通拓三年的净利润就达8亿多元,得不偿失。由于对赌协议的失败,创始人廖新辉,不得已交出指挥棒,淡出管理层。

对赌协议失败,不仅会导致创始人失去控制权,而且还要做相应的赔偿。当然对赌协议也有成功的企业,比如:泽宝、帕托逊。

可见:

高溢价,总是伴随着“对赌协议”;

谨慎签订对赌协议,看清行业发展趋势,稳步发展;

合理评估并购企业,以及并购支付的形式;

2)上市的选择——新三板?创业板?借壳上市?自主上市?

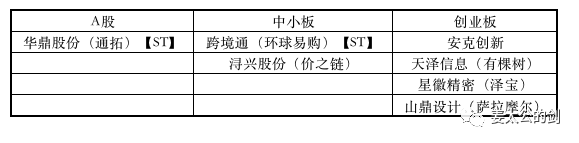

小贴士:中国大陆上市板块

主板(A股):门槛高、市盈率高、流动性最强

60/000开头——大型企业:茅台、工商银行

中小板(深交所):门槛较高、流动性较强

002开头 ——中型企业:顺丰、苏宁、比亚迪

科创板(上交所):创新企业为主、盈利考核低、注册制(其他都是核准制)

创业板(深交所):科技公司为主、有盈利要求

300开头——安克创新

新三板(场外交易):门槛低、流动性差、适合小微企业。

83/43开头

回顾跨境史:

2015-16年,许多跨境电商企业在“新三板”挂牌。

其中包括海翼股份(安克创新的前身)、价值链、傲基、有棵树、赛维、三态股份。

当初“新三板”之所以迎来一波跨境热潮:

1.对于跨境电商企业而言,“新三板”挂牌融资比银行融资更方便;

2.各地政府有“新三板”挂牌的kpi考核,因此积极推动当地符合要求的跨境电商企业入驻,并给予不错的奖励。(比如:2016年傲基获得龙岗区经济促进局50万奖励)

到了2017-19年,基本上跨境电商企业都纷纷退出了“新三板”。

主要原因:

1.新三板,流动性差,难以获得预期的融资收益;

2.由于要满足“新三板”的挂牌要求,进行财务披露等企业行为,增加了企业的经营成本。

权衡之后,跨境电商企业选择了退出。

现在跨境电商上市情况:

通过跨境大卖的探路,可见:

1.新三板,是一个融资的渠道,但是性价比不高;

2.借壳上市或者自主IPO,都是通往上市的路径,根据实际情况选择;

3.并购上市,最好不要签“对赌协议”,非得签的话,一定求稳,考虑到“现实约束条件”。

4.并购上市,要反向调研收购方的财务状况,否则可能掉坑。

2.被收购

这是一个“大鱼吃小鱼,快鱼吃慢鱼“的时代。

企业必须不断的自我迭代,与时俱进,才能保证自身的企业安全。

当企业经营遇到瓶颈,或者自身资金不足以支持业务的进一步发展时,选择被收购也许是一个不错的选择。前提是有被收购的价值。

跨境电商行业,随着资本的入局,很多资源会越来越多的两极分化。

前不久,我看到一个非常形象的比喻:

精品型的卖家:种一棵树———精心呵护

铺货型的卖家:种一片树苗——随机发展

精品型卖家,关注产品,注重品牌,拥有较高溢价;同时,也比较容易遭受天花板:

1.产品属于小众市场,市场份额超80%,若不开发新的品类,很难再有所突破。

2.产品已经打出品牌,若要打开其他市场,需要更多的资金进行撬动。

3.主打品类,被大卖家盯上,竞争加剧,守住自己一亩三分地将异常困难。

这些也是“聚合亚马逊品牌商”会出现的原因。

其实,跨境电商圈就早已经有类似收购案例的出现。

广州纳川的SHARK SPORT WATCH(天鲨),在跨境电商平台专注于年轻男性运动型手表的打造。2018年,有棵树全资将其收购。

(三)参照系——“淘品牌”

亚马逊卖家的发展,也可以参考——“淘品牌”

曾经,淘宝为了肃清假货、建立好产品形象,扶植了一批“淘品牌”。

淘品牌也是不负众望,趁着流量红利,飞速发展,并在2010年左右,纷纷获得风险融资:

2010年11月,“绿盒子”获得1.2亿元融资;

2010年12月,“七格格”获得1亿元融资;

2011年3月,Sportica(斯波帝卡)获得千万元融资;

2015年3月,“茵曼”获得3.24亿元融资;

···

甚至,有不少淘品牌完成了上市:

2018年,御泥坊在创业板上市;

2019年,三只松鼠在创业板上市;

2019年,小熊电器在中小板上市。

大浪淘沙,

在传统品牌进军互联网之后,

许多“淘品牌”在悄无声息地消失了。

能够维续下来的“淘品牌”屈指可数。

回顾淘品牌的发展:

1.2006年~2012年,“淘品牌”抓住平台流量红利期,迅速发展;

2.2012年~2014年,淘宝成立“天猫商城”,引进传统老牌企业。“双十一”的爆发力,让很多传统品牌看到了互联网的潜力,纷纷加入。流量红利的消失,传统品牌的加入,“淘品牌”明显感到压力大增;

3.2014年~2017年,遭遇多重压力,同时销量遭遇瓶颈的“淘品牌”开始尝试多平台发展(比如:京东、唯品会),有些尝试自建商场或者实体店;

最终,完成突围的“淘品牌”少之又少。究其原因:

1.“淘品牌”的能力沉淀在于流量营销,当平台红利消失时,很难在获得差异化竞争优势;

2.资本的入局,加速了“淘品牌”的无序扩张,由于缺乏组织管理能力或者战略不清晰等原因,很多“淘品牌”在短期的快速扩张中倒下;

3.当与传统品牌正面对抗时,“淘品牌”在后端的劣势,尤其是供应链的管控,包括成本控制、品质管控、产品迭代方面,完全无法与传统品牌相抗衡。

其实,“淘品牌”参考性还是极强的,中国的电商走在世界的前列,中国的电商市场也是较早对线下市场产生了强力冲击。如今,疫情影响全球,全球的线上消费渗透率提升,势必会有更多当地的传统品牌布局电商市场。

上市敲钟

是每一个企业家,

内心深处埋藏的梦。

当钟声敲响的那一刻,

是企业家成功的见证。

同时,也是紧箍咒戴上的那一刻。

资本是一把双刃剑,

拥抱资本,御风而行最好,

若无法拥有,一定要避其锋芒,

坚持长期主义,坚持价值导向。

赠言:

「别人恐惧,我贪婪;

别人贪婪,我恐惧」

——巴菲特

(来源:姜太公的剑)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

(来源:姜太公的剑)

闽公网安备35020602003453号

闽公网安备35020602003453号