免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-11-22 17:14

前言

之前的文章,我们为大家介绍了外贸行业中比较常见的结算方式——L/C信用证结算。今天的文章,继续为大家介绍另一种常见的结算方式——托收。

托收(collection)是指在进出口贸易中,卖方(出口方)开具以买方(进口方)为付款人的汇票,委托托收行(出口方银行)通过代收行(其在进口方的分行或代理行)向买方(进口方)收取货款的一种结算方式,是一种主要针对大额交易的付款方式。

托收 collection

最初的托收分为跟单托收与光票托收两种类型,但由于光票托收风险较大,因此实际上更多会使用跟单托收这一方式。而跟单托收是指银行受卖方(出口方)委托,凭汇票、发票、提单和保险等一系列商业单据向买方(进口方)收取货款的结算方式,卖方以买方为付款人开立汇票,委托银行代其向买方收取货款。跟单托收包括付款交单(Documents against Payment, D/P),与承兑交单(Documents against Acceptance, D/A)两种方式。

付款交单 D/P

付款交单(Documents against Payment, D/P),是指代收行必须在进口商付清货款后,才可将商业(货运)单据交给进口方的一种结算方式。而付款交单又可以细分为两种结算方式,分别为:即期交单(D/P Sight)与远期交单(D/P after Sight)。

即期交单(D/P Sight)

指卖方(出口方)开具即期汇票,由代收行向进口方提示,买家(进口方)见票后即须付款,货款付清时,进口方取得货运单据。远期交单(D/P after Sight)

指卖方(出口方)开具远期汇票,由代收行向买家(进口方)提示,经进口方承兑后,于汇票到期日或汇票到期日以前,进口方付款赎单(一般写作:D/P XX Days)。需要十分注意的一点

虽然在实际业务发生中,远期D/P也比较多见,

但根据国际商会《托收统一规则》相关规定,如果使用付款交单(D/P)术语,不应包含远期付款的汇票,但如果托收包含有远期付款的汇票,托收指示应列明商业单据是凭承兑而不是凭付款交给付款人。

如果未有说明,商业单据只能是付款交单,而代收行对由于交付单据的任何延误所产生的任何后果将不承担责任。如果使用了远期D/P,卖方(出口商)怎样尽可能维护自身权益?

(1)如采用跟单托收的方式,尽量争取买方(进口商)预付部分款项

与L/C信用证结算不同,托收模式下银行并不独立承担付款责任,如果买方因各种原因拒绝赎单,即使货权仍掌握在卖方手里,但仍可能承担货物运输风险、滞港费、货物价格波动等风险。卖方如需采用托收模式,也要要求买方预付一部分货款,且约定如买方违约该部分预付款作为违约金不予退还。

(2)争取采用CIF或CFR价格术语,防止无单放货风险

如果采用FOB术语,由于运输方由买方指定,则发生无单放货的风险比较大,也不利于掌握货物到港后的实际情况。

(3)及时维权

如果代收行违反国际商会《托收统一规则》,对卖方(出口商)造成损失,卖方(出口商)不仅可以直接向买方(进口商)主张权利,也可以向代收行主张权利。

承兑交单 D/A

承兑交单(Documents against Acceptance, D/A)是指卖方(出口方)在装运货物后开具远期汇票,连同商业(货运)单据一起通过代收行向买方(进口方)提示,代收行在买方(进口方)对远期汇票加以承兑后即可将流程代表货物所有权的有关商业货运单据交给买方(进口方),至汇票付款到期日,买方(进口方)才履行付款责任。承兑交单D/A是在跟单托收方式下,出口方(或代收银行)向卖方(进口方)以承兑为条件交付单据的一种办法。

从实践中的经验与数据总结可知,承兑交单D/A比付款交单D/P的风险更大。跟单托收方式是卖方(出口商)先发货,后收取货款,因此对卖方(出口商)来说风险较大。

买方(进口商)付款靠的是他的商业信誉,如果买方(进口商)破产倒闭,丧失付款能力,或货物发运后进口地货物价格下跌,买方(进口商)借故拒不付款,或买方(进口商)事先没有领到进口许可证,或没有申请到外汇,被禁止进口或无力支付外汇等,卖方(出口商)不但无法按时收回货款,还可能造成货款两空的损失。

如果货物已经到达进口地,买方(进口商)借故不付款,卖方(出口商)还需要承担货物在目的地的提货、存仓、保险费用和可能变质、短量、短重的风险,如果货物转售它地,会产生数量与价格上的损失,如果货物转售不出去,卖方(出口商)还得承担货物运回本国的费用以及承担可能因为存储时间过长被当地政府贱卖的损失等一系列风险。

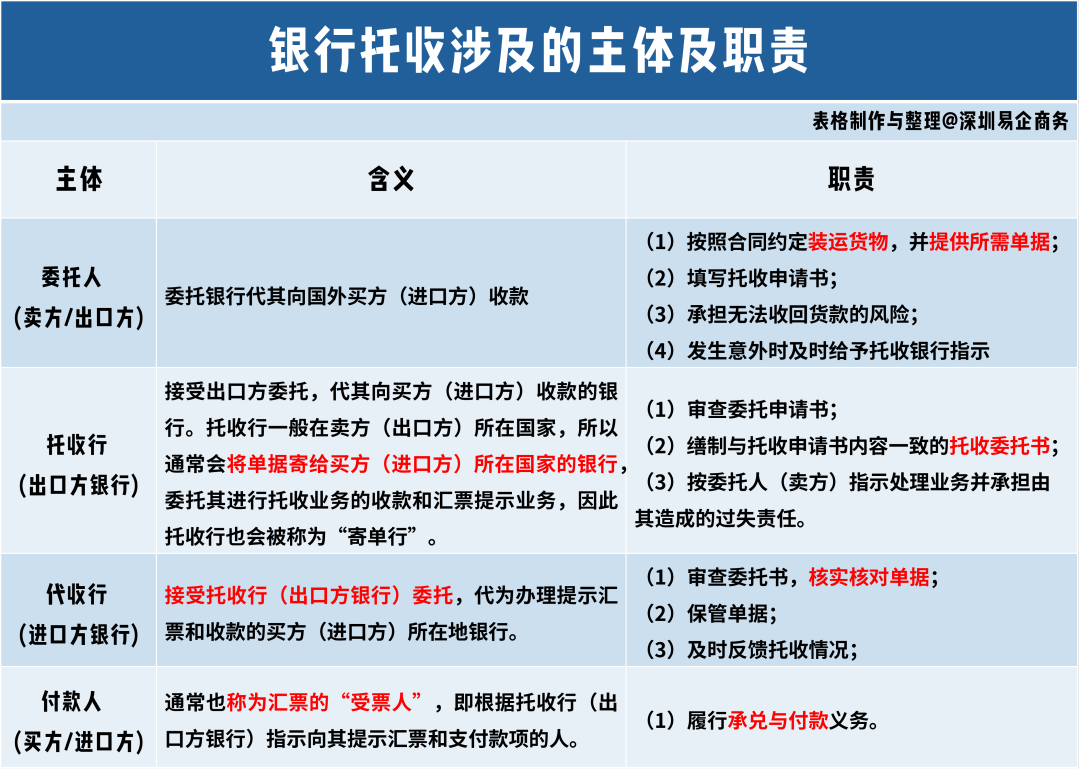

托收的主体与职责

在托收业务中,一般会涉及到4个主体,分别是:委托人(出口方/卖方)、托收行(出口方银行)、代收行(进口方银行)、付款人(进口方/买方)。他们之间呈现以下关系:

卖方(出口方)与买方(进口方)分别是买卖业务中的债权人与债务人;

卖方(出口方)与托收行(进口方银行)是委托代理关系,委托书是双方间的契约;

托收行(出口方银行)与代收行(进口方银行)也是委托代理关系,协议是双方间的法律文件;

代收行(进口方银行)与买方(进口商)之间是银行业务关系,他们属于商业信用,双方间并没有任何协议或者法律约束文件,这也是托收的风险所在。

4个主体各自的含义以及职责如下图所示:

图片来源:Hailey的出海经验谈

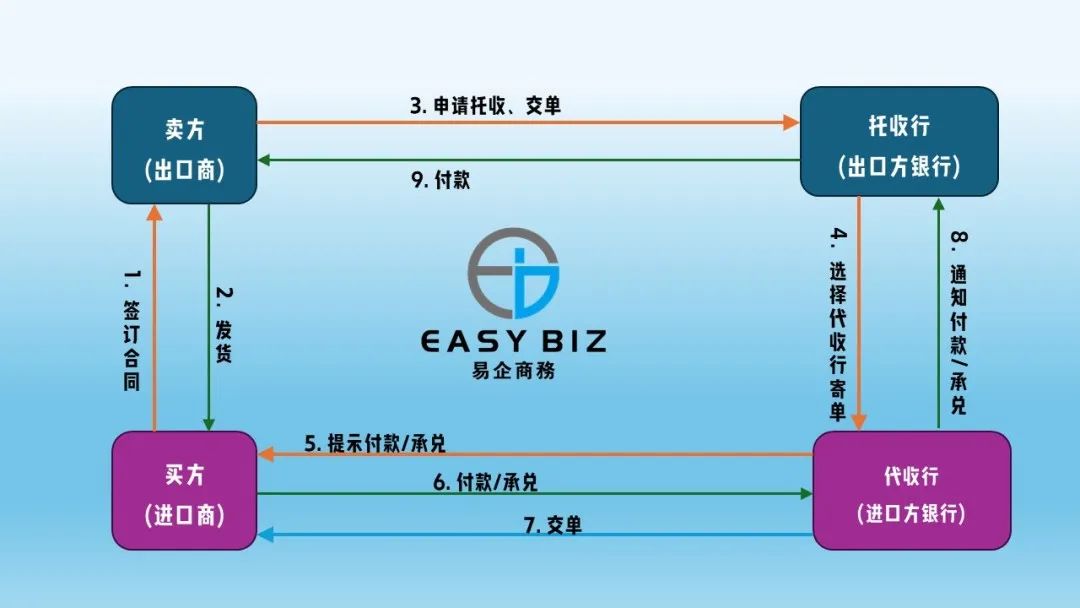

托收业务一般流程

我们以最常见的付款交单(D/P)模式为例,整个托收流程可以分为以下几步:

图片来源:Hailey的出海经验谈

(1)买卖双方在贸易合同中约定采用以D/P方式进行结算;

(2)卖方(出口方)交付货物后准备全部所需单据,包括但不限于:货运单证,如提单;商业单证,如汇票、发票等;

(3)卖方(出口方)向其往来的外汇银行提出办理D/P托收的要求,按照银行要求填写托收申请书(指示书)并交付全部单据;

(4)卖方(出口方)的外汇往来银行审核接受后,收下托收申请书(指示书)和全部单据后对资料进行审核。

(5)托收行(出口方银行)将全套单据分两批寄送到代收银行(进口方银行),代收银行可以由托收行(出口方银行)指定,也可以是卖方在托收申请书中明确,一般以后者模式较为常见;

(6)代收行(进口方银行)收到全部单据后,将单据向买方(进口方)进行提示;

(7)买方(进口方)代收行(进口方银行)支付款项(即期D/P情况),或者买方(进口方)审核单据后予以承兑并在到期时付款(远期D/P情况)。

(8)代收行(进口方银行)在收到买方(进口方)款项后将所有单据交给买方(进口方)。

(9)代收银行(进口方银行)将收到的款项转交给托收行(出口方银行),并由托收行转交给卖方(出口方)。

温馨提示

在办理托收业务时,为保证卖家(出口方)能顺利并尽快收到货款,在提交单据时候,应该注意以下几个细节问题:

(1)跟单托收中的汇票金额以及币种要与合同一致。

(2)汇票出票人和单据签发人必须签字或者盖章。

(3)汇票和票据都需要进行背书转让,有背书要求的运输单据也需要进行背书。

(4)汇票的出票人与签发人需要一致。

(5)汇票与发票等单据要保持一致,所有单据的货物表述也要保持一致。

(6)如价格条款采用CIF术语需要有保险单,而且保险单的金额需要超过发票金额。

(7)运输条款与价格条款需要保持一致。

采用托收方式的好处

(1)节省费用,与出口/进口信用证相比,托收方式下银行收取的服务费用较低,而且手续相对更简单,有助于出口/进口商节约费用,提升效率。

(2)进口商可避免资金占压,在采用承兑交单(D/A)模式下,因为买方(进口商)只需要做出承兑就可以提货并处置货物,因此对买方(进口商)来说有足够时间对货物进行转售或者处理,有一定现金流后才对外支付,能一定程度上避免资金占压。

(3)提高市场开拓效率,当卖方产品属于买方市场时,为进一步开拓销售市场,可以选择付款交单(D/P)方式;当买方(进口商)要求融资便利时,也可以选择承兑交单(D/A)模式。

(4)方便进行风险控制。在托收方式下,买方(进口商)只有付款或者承兑后才能提取货物,相比货到付款、赊销方式,风险较易控制,有效提高卖方(出口商)收汇安全性。

小结

由于代收银行可以由托收行(出口方银行)指定,也可以是卖方在托收申请书中明确,一般以后者模式较为常见。在实际操作中,如果托收行(出口方银行)于买方的业务目的地有分行或者合作银行,那么相对费用会比没有分行或者合作银行的情况要低。

不同银行他们专注的业务地区也会有所区别,怎样选择合适的银行作为自己的托收行,这也是一门技术活。我们建议专业的事情交给专业人士规划,根据业务区域的不同,灵活选择合适的业务银行,能够有效降低运营成本。

(来源:Hailey的出海经验谈)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号