免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-07-14 16:39

6月26日,一则《关于互联网平台企业报送涉税信息有关事项的公告》(以下简称第15号公告)让跨境电商圈炸了锅!电商平台要向税局同步卖家销售数据,消息一出,很多卖家都在问:

1、亚马逊等境外平台在不在报送范围内?

2、香港公司协议控制店铺公司还能用吗?

3、刷单会被算成收入交税吗?

4、采购前端无票怎么解决?

5、对跨境代运营服务有什么影响?

今天,我们来深度聊聊这件事儿,跨境卖家该如何应对这场合规变革?

本文概要:

一、新政出台的背景与意义?

二、哪些电商平台要报送?

三、谁来报?怎么报?

四、具体要报送哪些信息?

五、什么时候报?

六、数据报送卖家最关注的几大问题!

七、跨境电商企业如何应对?

新政出台的背景与意义?

电商这些年发展太快,很多企业在做产品定价时,基本没算税钱,一直把税款当成自己的利润。靠 “私账收款”“零申报” 赚快钱,不仅让国家税收流失,还破坏了公平竞争。

新政就是要通过数据同步,线上线下税收一碗水端平,让所有卖家的经营情况 “阳光化”。

从国家利益看:数据透明能确保该收的税一分不少,修路、建桥、改善民生这些惠民大事就有钱办了,同时,国家希望从源头拿到最真实的数据,这样可以针对电商行业的发展情况,出台更精准的帮扶政策。

从企业发展看:新政能倒逼企业规范经营,市场趋于公平,对已经主动合规的卖家是个好消息,可以安心搞发展、做自有品牌了;还没合规的卖家朋友,一听信息报送就很焦虑,为啥焦虑?因为你还没合规呀,那咱是不是顺应大势做到合规呢?

从市场公平看:这几年听到最多一个词,就是“内卷”,大家都在低价恶性竞争,但消费者最终是为价值买单,创业从来不是 “赚快钱” 的捷径,慢就是快!相比跑得快,企业更需要打磨“持续跑下去”的能力,接下来企业拼的就是硬功夫:眼光毒不毒(市场敏锐)?牌子硬不硬(品牌)?东西好不好(产品力)?运营溜不溜(运营力)?懂不懂顾客心(客户感知力)?

从共同富裕看:电商的税收规范了,能起到“调节收入”的作用。行业健康发展了,能创造出更多正规的、靠谱的工作机会,让更多人有机会分享这个行业带来的红利,这才是真正的“共同富裕”。

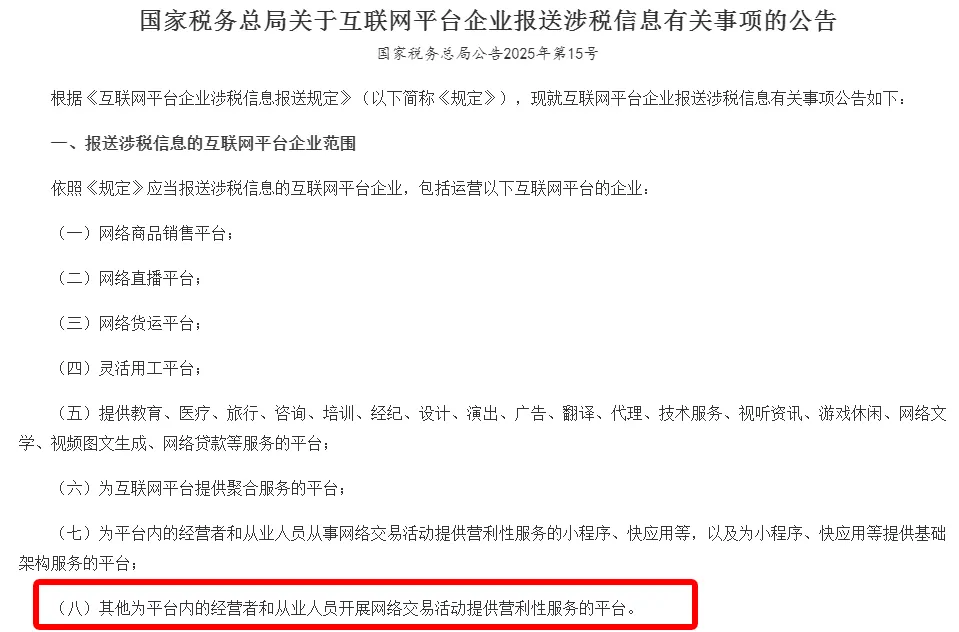

哪些电商平台要报送?

首先,向税局报送信息的是电商平台,最常见的就是大家所熟知的天猫、京东、拼多多、淘宝、1688、抖音、小红书、快手、货拉拉、美团众包、微信小程序等。只要是在网上帮人做生意、赚钱的平台都得报送!

数据互通之后,税局就可以通过平台提交的数据和卖家自行申报的数据进行比对,如果差异过大,比如平台报100万销售额,卖家仅报10万,可能触发税务稽查。因此,对于店铺的经营数据,卖家在税务申报时,务必合规合法如实填报。

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

那亚马逊等跨境电商平台在不在报送范围内?

15 号公告并未明确排除亚马逊等跨境平台,虽有“兜底条款”(税局有最终解释权),但我们可以从以下2方面分析:

(一)税收管辖权层面

中国税收遵循 “属地 + 属人” 原则,以亚马逊美国站为例:

对平台:

其运营主体、服务器、主要服务市场均在美国,中国无直接管辖权,无法要求其按中国规定报送信息。

对卖家:

中国卖家(企业 / 个人):需就全球所得向中国纳税(属人原则),但收入信息需通过中美税收协定、CRS 等国际交换获取。

外国卖家:

美国站交易原则上中国不征税;若在华构成 “常设机构”(如设公司、雇人员),仅对与该机构相关的利润征税。

亚马逊欧洲、英国、日本等境外站点同理,平台不在中国直接管辖范围内,中国卖家征税依赖 “属人原则 + 国际信息交换”。

(二)从落地实操角度

1、目前公告当中要求平台报的表格里,没有明确销售地区、用什么货币、汇率多少。因此,很难分清是国内交易还是境外交易,对跨境征税支撑有限;

2、国内交易直接涉及增值税,而跨境电商出口业务符合条件可享退(免)税,因此税局当前更侧重监管境内交易,即国内电商平台的内销,或者境外平台的进口到中国的销售;

3、跨境电商未来也一定会从严监管,但需要一个逐步完善的过程,一个规范透明的行业是国家国际形象和商业信誉的体现,而且相信卖家朋友也越来越能感觉到,现在各国都在从严监管跨境电商,你永远要相信,各国政府在税收的立场上永远是一致的!

财税合规是大势所趋,与其被动挨打,不如主动求变!

谁来报?怎么报?

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

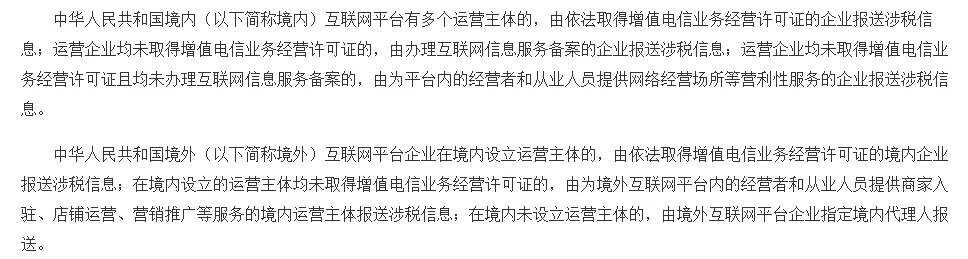

谁来报?简单来说,你在哪个平台上开店,就由哪个平台进行数据报送,你在抖音开店就是抖音报送,你在京东开店就是京东报送。

(一)国内平台:

有多个运营主体的,谁有“增值电信业务经营许可证”谁报;

都没有许可证的,谁办了“互联网信息服务备案”谁报;

既没许可证也没备案的,谁给平台里的商家提供做生意的场地等赚钱服务,谁来报。

(二)国外平台:

在国内有运营团队的,谁有 “增值电信业务经营许可证” 谁报;

国内团队都没许可证的,谁给平台里的商家做入驻、开店、推广等服务,谁来报;

国内没运营团队的,国外平台得指定一个国内代理人来报。

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

(三)怎么报?

大平台可以通过系统API对接,数据自动传过去,不用手动弄,中小平台把信息按规定格式做成数据文件,通过电子税务局上传就行。

具体要报送哪些信息?

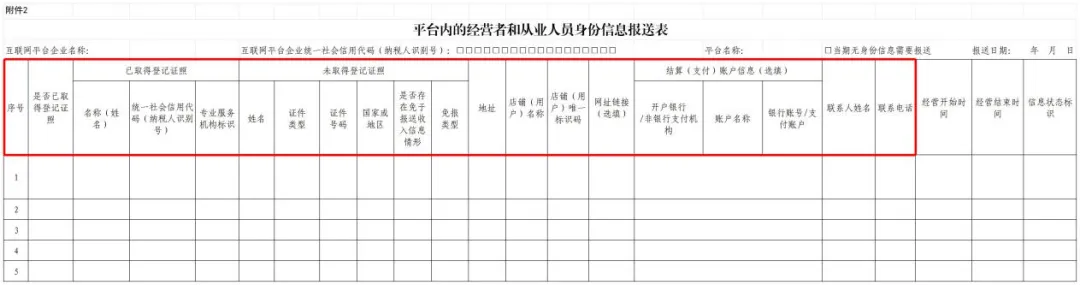

报送的信息主要分为两类,一类是身份信息,另一类是收入信息。

身份信息:包括卖家名称、纳税人识别号、证件类型与号码、店铺 id、收款结算账户、联系人和联系方式等,这些能让税务部门清楚地知道卖家是谁。

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

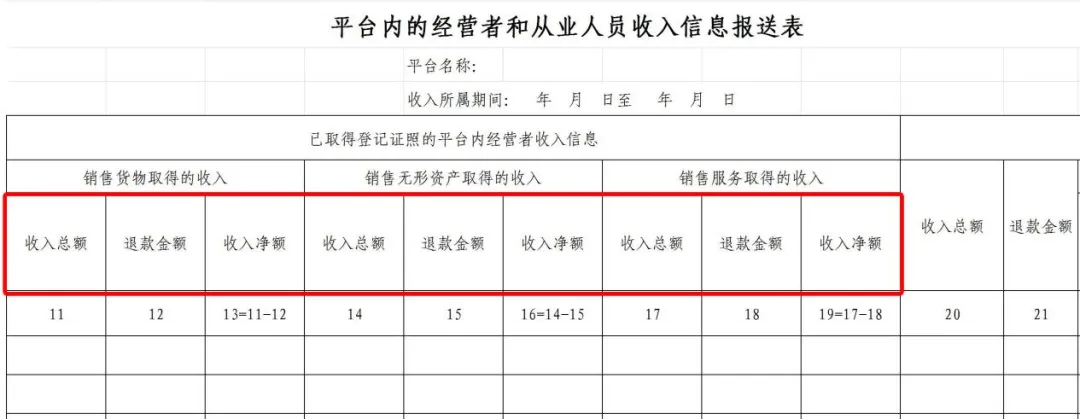

收入信息:则包括销售总额、退款金额、净收入、交易订单数量等明细,这能让税务部门了解卖家的经营状况和收入情况。

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

什么时候报?

2025年7月1日到30日:平台先报自己的基本信息(如果之前没报过)。

2025年10月1日到31日:平台第一次报平台里商家/个人的身份信息和收入信息(报2025年第三季度,即7-9月的)。

为啥是季度申报?平台“身份名单+流水账数据”和税局系统企业自己申报一比对,税有没有少报一清二楚。

特殊情况:

1、实在有困难(比如天灾)报不了?可以申请延期;

2、报错了?发现后30天内更正;

3、平台不干了?停业30天内报停业时间,并报最后一期的商家收入信息。

平台拒报、瞒报、漏报会有什么后果?

初犯:责令限期整改,罚款2万-10万元

情节严重:最高罚50万 + 停业整顿

数据报送卖家最关注的几大问题!

1、亚马逊等境外平台

在不在报送范围内?

结合政策分析,小编从客观角度认为,税局当前更侧重监管境内交易,即国内电商平台的内销,或者境外平台的进口到中国的销售;

境外平台(如亚马逊全球站点)因运营主体在境外、核心服务市场也以境外为主,受管辖权限制,目前暂无需直接按照中国的规定向税务机关报送信息;

但中国卖家作为中国税收居民,需依法主动申报境外平台收入,境内电商数据已与税局直连(如天猫、抖音),跨境电商税务透明化也只是时间问题。

2、香港公司协议控制

店铺公司还能用吗?

可以用,香港公司协控店铺公司这个业务模式,已经走了挺多年的,税局很清楚跨境电商的这个玩法。

香港协控核心是为了解决店群模式零散报关的问题,这是跨境电商的业务模式决定的,试想如果你有50、100家公司店铺,难道要做50、100家公司的出口退税首单吗?出口退税要求一司一址一照,关键你也没法提供那个多独立场地;

其次,如果要把每一家店铺的收入,精确确认到各个店铺公司上,就需要按店铺进行逐个出口报关,这样不仅工作量大,而且相当分散。货代很痛苦,财务也很痛苦,谁还愿意干活?

协控本质没有改变企业交税的问题,只是通过一家公司做了集中申报的动作。赛维、三态这些跨境大卖在上市时,也针对这一模式的合规性向证监会作出了清晰说明并获得认可,所以当下香港公司协控这个模式没有什么问题。

这里面唯一要注意的几个点:

(1)你的香港公司要完全合规,不能表面合规;所有收入一定要在香港公司如实完整确收申报收入,所有的采购、销售、费用、利润等全链条数据要如实反映在香港公司账面上,才能与平台数据形成闭环,很多企业做成了代收代付。

(2)除了境外预留2-3个月合理的推广费,所有的收入或者利润要全部回到境内申报纳税。

(3)国内公司和香港公司的定价要独立,合理,真实。

3、刷单会被算成收入交税吗?

这个问题存在一定主观性,说白点就是看审核人。目前有些地方税局允许企业剔除,有些地方地方不认,各地执行口径存在差异。

对于电商企业而言,你要想证明刷单的部分不是真实业务收入,就必须提供相应的证据。企业内部必须有明确划分刷单交易与真实交易完整的数据;同时保留与刷单相关的合同、沟通记录、资金流水记录、生成物流信息(空包还是直接购买物流数据),并说明“刷单”成本、购买物流数据的成本等,以便在税务核查时举证刷单这些不是你的真实收入。

4、采购前端无票怎么解决?

采购前端无票的部分,可以选择视同内销、1039市场采购贸易核定、9610核定征收、香港公司直采等方式解决,但目前这些方案都做不到100%合规,都或多或少会存在瑕疵,只能算二级合规,如果大家比较感兴趣,下期小编可以专门针对无票采购给大家详细出一篇内容,如果你想100%合规,你必然要选择从无票转有票的供应链结构,逐步摒弃无票采购模式,否则源头不合规,你就注定很难做到100%合规。

5、对跨境代运营服务有什么影响?

这个问题,感兴趣的小伙伴也可以点开往期《境外服务收入免税?一文读懂跨境应税服务!》详细了解。

跨境应税服务免税目前税局是存在争议的,主要的原因是跨境电商是人也在境内,服务也在境内,只是说客户(香港公司/境外公司)在境外,税局可能认为 “服务实质在境内发生”,不符合 “完全境外消费” 条件,目前已经有企业的跨境应税服务免税被税局打回,要求你调整交税。

其次,不建议出口企业既做出口退税,又做跨境应税服务,目前已经有企业因为这个原因,首单被卡了。

跨境电商企业如何应对?

1、把国家当“股东”

试问:一家连税都交不起的公司,能真正做大吗?一家连税都不愿交的公司,能走得长远吗?

国家通过提供基础设施、法治保障、市场环境等公共服务,为企业发展筑牢根基 。这就像“股东”为公司注入资源、搭建平台。企业依法纳税,本质上是向 “国家这个最大股东” 支付合理 “分红”,既是对社会资源投入的应有回报,也是企业持续享受公共服务、获得长远发展的前提。只有敬畏这份责任,企业才能在合规的土壤上扎稳根基,实现可持续成长。

2、把公司当“公司”

公司的钱就是公司的,任何人不允许非法侵占公司财产。很多卖家习惯把公司账户和个人账户混在一起用,这种做法现在必须纠正

公司的收支必须走公账,进货、发货、收款等每一笔业务都要留存凭证,形成完整的证据链;

坚决杜绝 “用老板个人卡收取平台回款” 这类行为,避免个人与公司财产混同。

说到底,就是要让个人资产和公司资产彻底分开,让公司真正以独立法人的身份规范运作,这是企业合规的基本底线。

3、把自己当“员工”

老板作为公司的发起者或管理者,本质上是 “为公司服务的核心员工”。

成熟的创业者,一般会预留6个月以上的资金储备,如果公司真的没钱,股东可以选择借款给公司,或者追加投资。

像员工一样遵守公司制度,从公司领取的薪酬需依法申报个税,因公产生的费用要凭合规票据报销,个人生活开支绝不能与公司成本混为一谈,让个人与公司的权责边界更分明。

4、把创业当“长跑”

跨境电商从来不是一场短途冲刺,而是一场需要跨越政策壁垒、市场波动、供应链挑战的漫长长跑。

就像长跑前必须做好热身,合规就是创业的 “基础体能”— 提前搭建顶层架构、规范资金链路,坦然接受合规过程中难免的 “阶段性阵痛”,这些恰恰会成为后续加速前行的底气。

企业精力更多地转向 “筑壁垒”:深耕选品竞争力、提升供应链效率、沉淀品牌认知度。创业这场长跑,比的从不是起跑速度,而是谁能在合规的赛道上,带着团队行稳致远,最终抵达终点。

公司越规范(像公司),老板越清醒(像员工),对 “国家股东” 越坦诚(依法纳税),企业的根基就越稳。毕竟,合规不是束缚,而是企业走得远的 “通行证”。

想要了解更多跨境电商财税合规知识,欢迎持续关注“跨境电商财税课堂”!

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号