免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-07-24 18:09

本文经授权转载自:跨境出口情报局

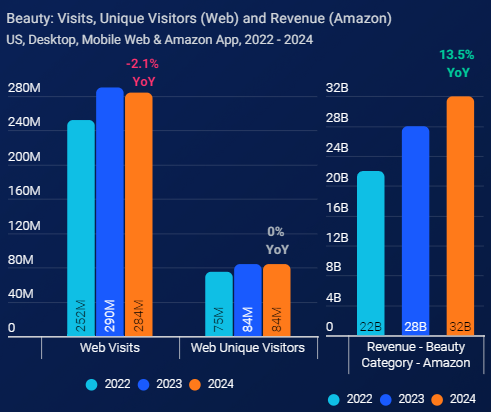

根据海外第三方机构silimarweb相关调研显示,2024年,美容类别的访问量略有下降,但独立访客数量保持稳定,而亚马逊在该类别的收入有所增长。这表明亚马逊可能正在吸引一部分美容产品消费者从专业零售商那里转移过来。尽管存在这种转变,但美容零售商在网络流量和Gen AI引荐方面继续在该类别中保持领先地位。

在零售商网站上获得产品浏览量的多数品牌,其直接面向消费者的网站(DTC网站)也实现了增长。同时,社交媒体仍是该品类的主要增长驱动力。那些既能实施强有力的社交策略,又在零售商和DTC渠道均有稳固布局的美妆品牌,最有可能取得成功。

【更多亚马逊美妆个护仪器市场消费趋势&选品建议,立即报名7月30日“亚马逊美妆个护仪器沙龙”】

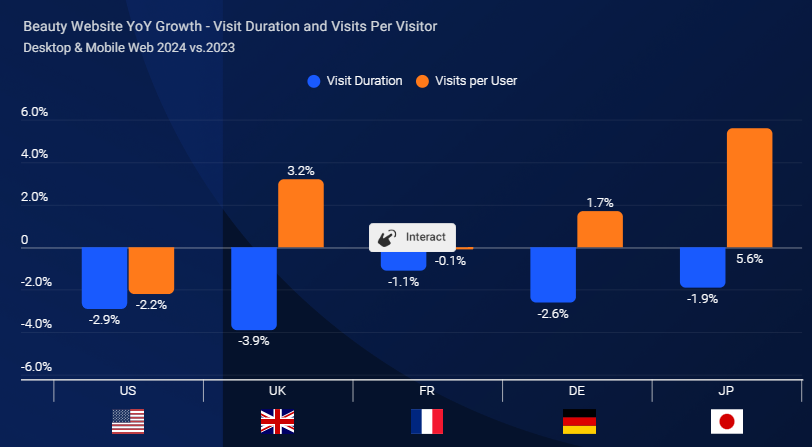

像英国、德国和日本这样的地区,每个用户访问的次数略有增加。然而,花在美妆网站上的时间总体上有所减少,这表明消费者参与度降低了。这些较短的互动表明,购物者的行为正在转向减少浏览,转而关注熟悉的基本产品。

一、美容护肤产品处于领先地位

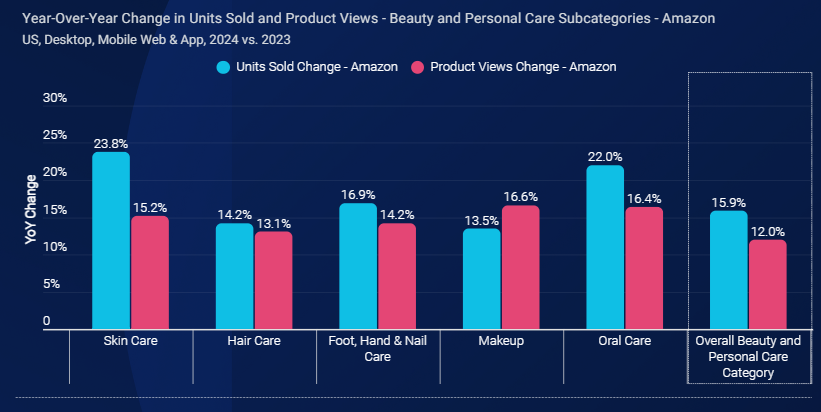

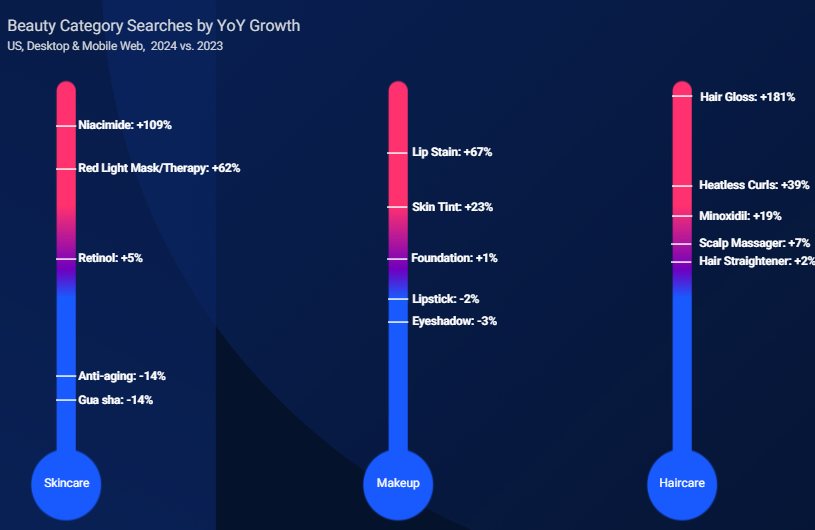

随着健康成为消费者关注的焦点,在亚马逊上销售的护肤和口腔护理产品出现了最强劲的增长。在2024年,护肤品类超越护发品类,成为最畅销的小类,占据了美容和个人护理销售总额的25%。

大多数子类别的销量增长都快于产品浏览量,这表明购买意向更为强烈。彩妆是个例外,虽然销量有所增加,但产品浏览量的增幅更大——这似乎表明消费者的优先关注点发生了转变,更加重视皮肤健康。

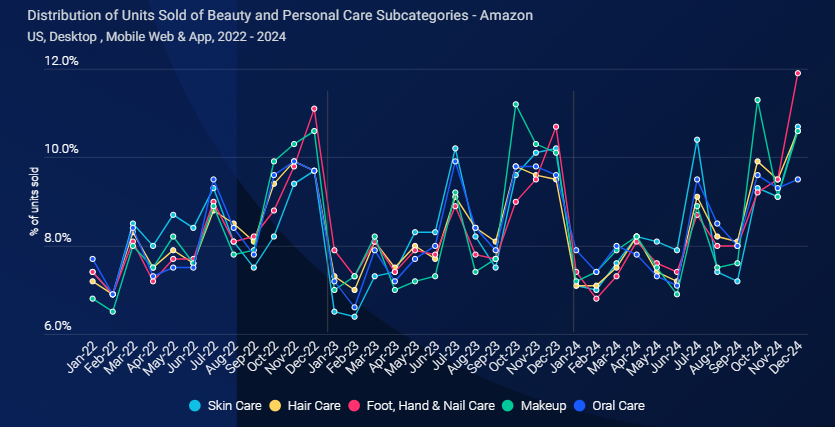

季节性趋势在不同子类别中也存在差异。护发产品销售在秋季至初冬期间达到峰值,而护肤产品则经历两次高峰:一次在7月,因为消费者希望在夏季呵护肌肤;另一次则在假日季。在过去几年中,护肤产品销售在11月显著激增,这很可能受到了黑色星期五促销活动的推动。但在2024年,这一影响似乎有所减弱。同时,彩妆销售在10月出现急剧攀升,尤其是在过去两年里,这很可能是由万圣节需求驱动的。

2、2025年美国美容行业格局:谁在引领,谁在颠覆?

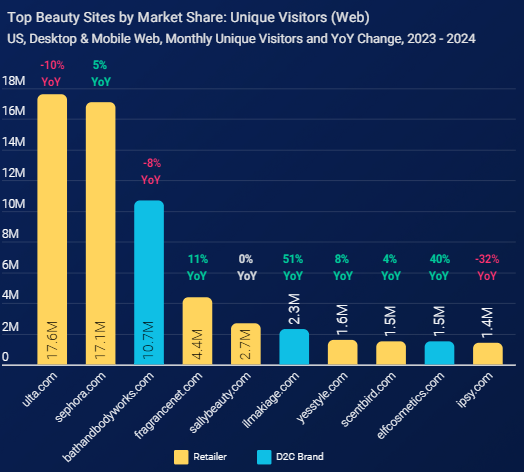

零售商在美妆品类中占据主导地位,Ulta.com和Sephora.com名列前茅,分别吸引了比第三大参与者BathandBodyWorkscom多65%和60%的访问者。

消费者似乎更倾向于浏览那些提供多种不同品牌和类别产品的零售商。然而,在顶级玩家中,FragranceNet.com和ScentBird.com因专注于香水而脱颖而出。

尽管 BathandBodyWorks.com在DTC品牌中仍然处于领先地位,但访问量有所下降。相比之下,llMakiage.com和ElfCosmetics.com的增长速度令人印象深刻,访问人数分别增长了51%和40%,这主要是因为TikTok很受欢迎。

虽然不完全专注于美容产品,但市场大卖场零售商和药房连锁店也在美容类别中竞争。

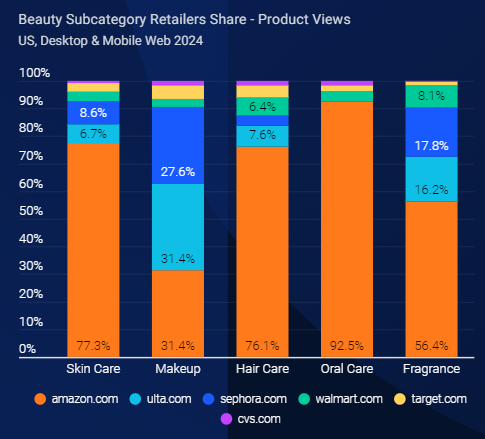

毫不意外,亚马逊在大多数子类别的产品浏览量中占据了最大份额。然而,Ulta.com和Sephora.com在化妆品类别中表现接近,各自占据了将近三分之一的浏览量。这表明在化妆品领域,消费者日益倾向于这些零售商提供的专业高端商品。

另一方面,虽然Sephora.com在护肤和香水方面的表现优于Ulta.com,但在护发方面排名较低--跌至第五位,落后于沃尔玛和Target.com。

3、DTC和零售互相成就

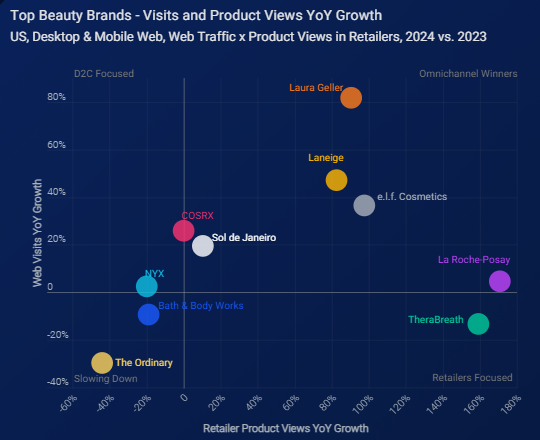

随着美容品牌扩展,平衡地在DTC和零售渠道中存在已被证明是增长的关键驱动力。

Laura Geller是一个面向成熟消费者的优质品牌,在DTC增长方面表现领先(82%),同时在零售商内的产品浏览量几乎翻了一番(91%)。另一方面,皮肤美容品牌理肤泉在零售商内表现突出(172%),同时在DTC网站上的浏览量略有增长(5%)。

值得注意的是,增长最快的品牌大多在两个渠道上都取得了成功。这一势头突显了DTC与零售之间的相互关联。零售渠道的布局能提升品牌知名度,并引导流量流向DTC网站,而强有力的DTC策略则能促进客户忠诚度和需求,从而最终惠及零售销售。

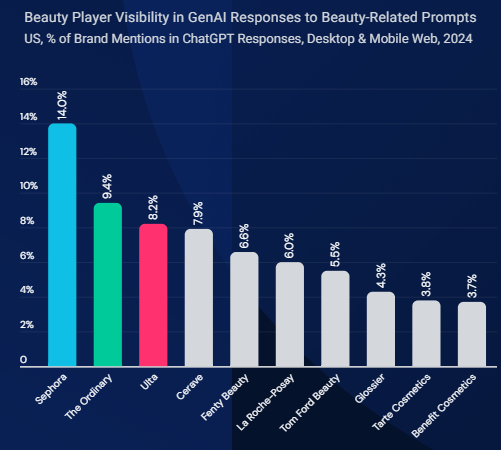

在2024年,Sephora和Ulta是被提及最多的美容品牌之,而且值得注意的是,它们是唯一进入前十名的零售商。

在这些TOP网站中,The Ordinary是唯一一个出现在ChatGPT提到的顶级美容品牌中的网站。相比之下,尽管BathandBodyWorks.com是该类别中最大的网站之一,但被提及的频率要低得多。这表明,大量的网络流量并不一定与强大的GenAI可见性相对应,反之亦然。

聊天机器人经常提到的其他品牌涵盖高端、奢侈品和药店细分市场,重点是护肤品和化妆品。

4、2025年美国美容市场:关键营销策略

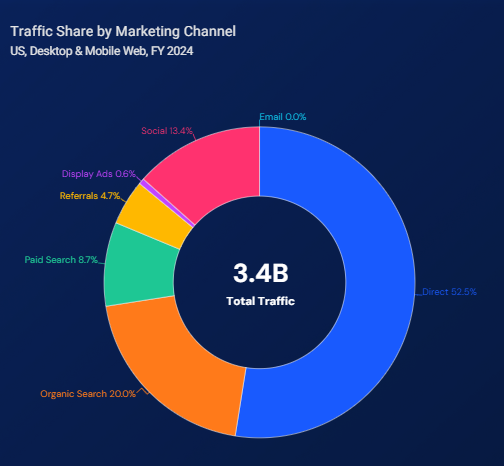

直接流量推动了美容类别超过一半的访问量,突显了行业对品牌意识的依赖。

有机搜索是第二大渠道,贡献了20%的流量随着社交媒体的兴起以及创作者影响力的增强,这一渠道保持在该类别中的第三大位置,领先于付费搜索,也就不足为奇了。

虽然DTC网站和零售商的总体渠道组合相似,但它们的策略似乎正朝着不同的方向发展。DTC网站在访问量上实现了5%的同比增长,其中社交媒体等渠道的访问量增长显著。相比之下,零售商网站的访问量下降了3%,而付费搜索成为这一领域中唯一呈现增长的渠道。

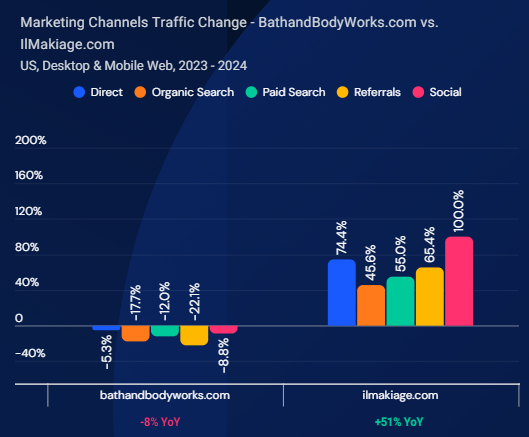

BathandBodyWorks.com和llMakiagecom在整体受众增长和营销渠道表现方面出现了相反的趋势。

访问IlMakiage.com的人数激增,所有渠道的访问量都有所增长。社交媒体在其中发挥了关键作用,在与影响力人物合作后,其访问量翻了一番。通过教程和“与我一起准备”视频,IMakiage提升了品牌知名度和用户参与度。

相比之下,BathandBodyWorks.com在各个渠道上的流量都出现了下降,其中有机搜索在绝对数量上降幅最大,导致与上年相比访问量减少了1270万。

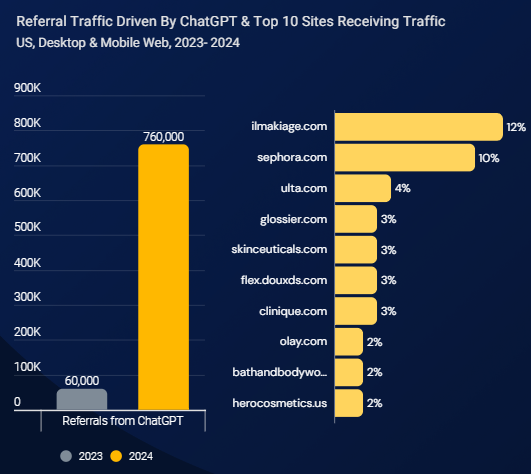

ChatGPT在消费者购买美容产品方面变得越来越有影响力,2024 年对这一类别的推荐急剧上升。

IlMakiage.com在顶级网站中访问量同比增幅最大,是ChatGPT推荐用户最多的网站。Sephora和Ulta紧随其后,再次展示了它们在行业中的突出地位。Ulta.com在2024年有更多的访问者,而Sephora.com被ChatGPT更频繁地提及并收到了更多的推荐。

排名前10的其余品牌中既有老牌也有较“新的品牌,涵盖了高端和亲民两个细分市场。这种多样性,加上推荐量的上升,展示了GenAl正在如何重塑消费者研究美容产品的方式,以及他们可能在哪里进行购买。

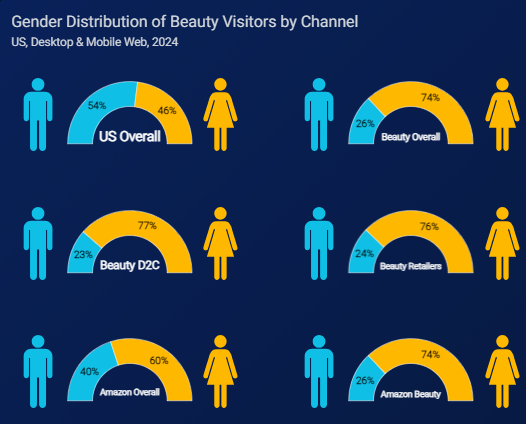

最后,美妆品类的受众更倾向于女性,DTC网站、专业零售商和亚马逊之间的差异不大。总体而言,各个渠道都有超过25%的受众,但不同年龄段的受众偏爱的渠道有所不同。

年龄在25-34岁之间的消费者占主导地位特别是在DTC网站和专门的美容零售商那里。另一方面,万万没想到,在亚马逊上购物的美容消费者大多来自较年长的世代,尤其是55岁以上的人群。虽然18-24岁的消费者总体占比偏低,但他们更有可能访问专门的美容零售商网站。

(来源:雨果网的朋友们)

闽公网安备35020602003453号

闽公网安备35020602003453号