免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-10-20 15:13

为优化纳税服务,规范企业所得税征管,国家税务总局发布了《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),该公告已于2025年10月1日起正式施行。

新规对企业所得税预缴申报表,特别是涉及出口业务企业的填报要求进行了重要调整,旨在进一步明确自营出口、委托出口及代理出口等不同模式下的纳税申报义务与操作流程。为帮助企业财务人员准确理解并顺利执行新规,本文将对政策核心变化进行梳理,并结合典型案例进行详细讲解。【合规运营挑战升级,10月22日上海跨境峰会,知名经济学者薛兆丰将解读国际形势与跨境发展方向,更有安克创新CMO等大咖支招跨境新玩法,点此报名 】

一、 政策依据

根据《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号),自2025年10月1日起,企业所得税预缴纳税申报相关事项将按照新规执行。

二、出口企业申报表主要变化

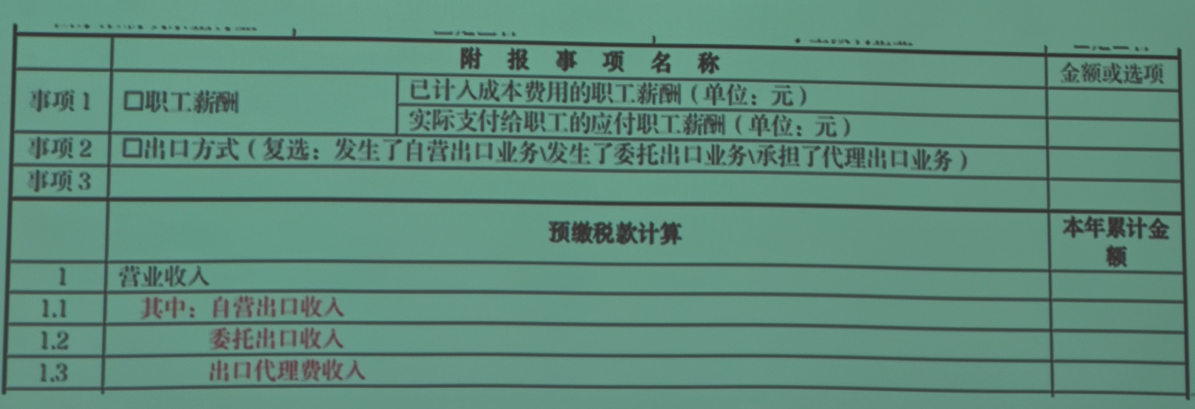

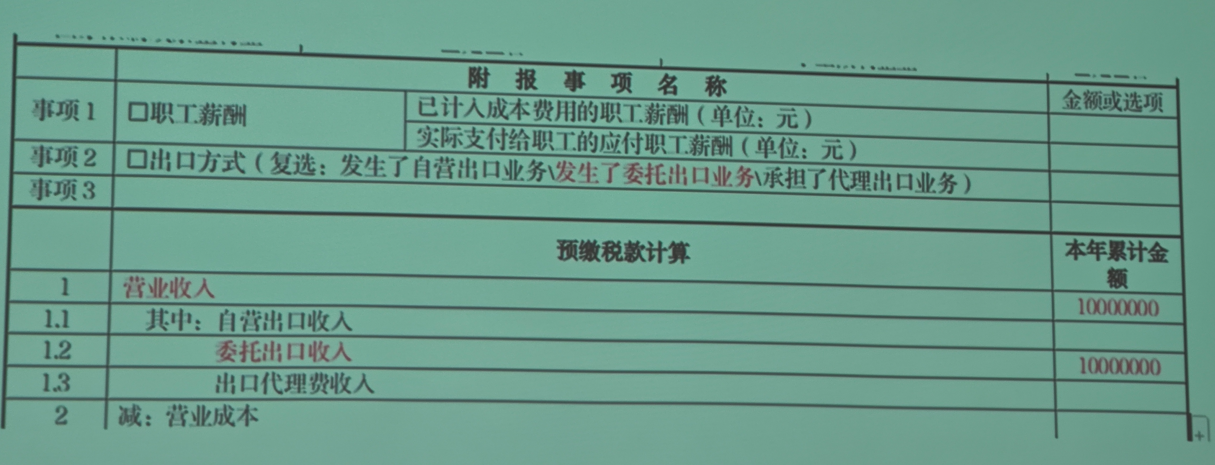

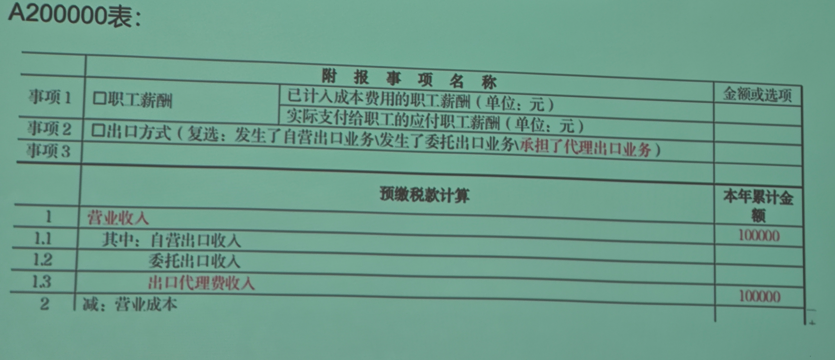

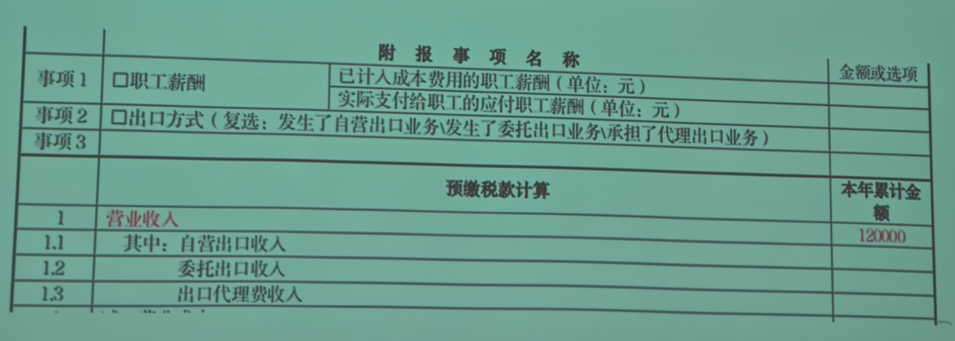

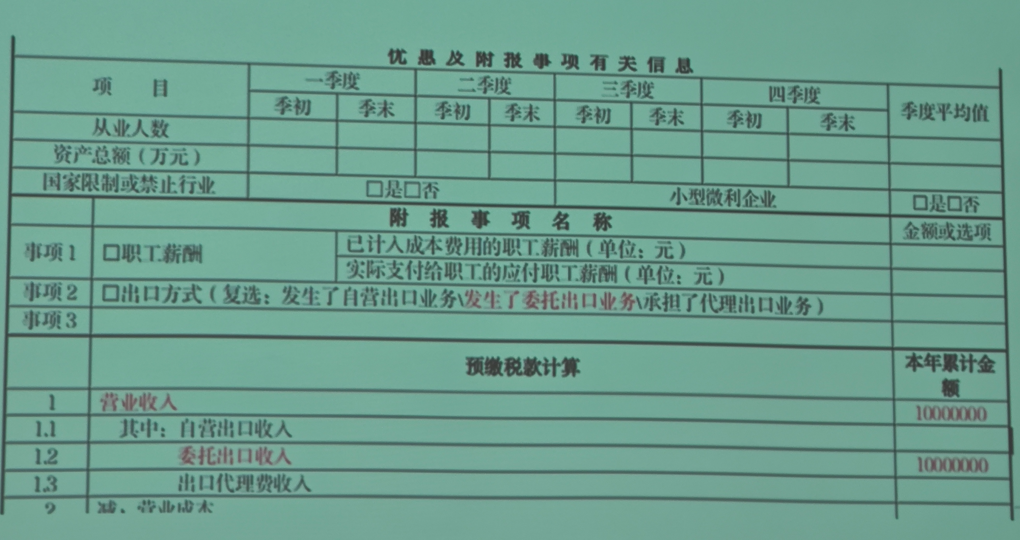

1. 增加附报事项项目

在“优惠及附报事项有关信息”部分增加“出口方式”项目,发生相关事项的纳税人应准确填报具体情况。纳税人应根据自身实际业务,在“发生了自营出口业务/发生了委托出口业务/承担了代理出口业务”中进行选择填报,且该项目支持复选。

2. 重申出口企业纳税申报义务

生产销售企业出口货物的,应就其出口货物的收入计算并申报缴纳企业所得税。

自营出口:应将其出口本企业生产或销售货物对应的收入纳入营业收入进行申报。

委托出口:应将其委托出口本企业货物对应的收入纳入营业收入进行申报。

除纳入营业收入申报外,出口企业还需进一步申报上述两类出口收入的具体情况。申报表中相应新增:

第1.1行“自营出口收入”:填报纳税人按照国家统一会计制度规定核算的本年累计自营出口收入。通过自营出口方式出口货物的,企业应申报其出口本企业生成销售货物对应收入。

第1.2行“委托出口收入”:填报纳税人按照国家统一会计制度规定核算的本年累计委托出口收入。通过委托出口方式出口货物的,应申报其委托相关代理企业出口本企业货物对应的收入。

3. 规范代理出口企业申报事项

从事代理出口业务的企业,应将其出口代理费收入纳入营业收入进行申报,并申报具体情况。

新增第1.3行“出口代理费收入”:填报纳税人按照国家统一会计制度规定核算的本年累计出口代理费收入。

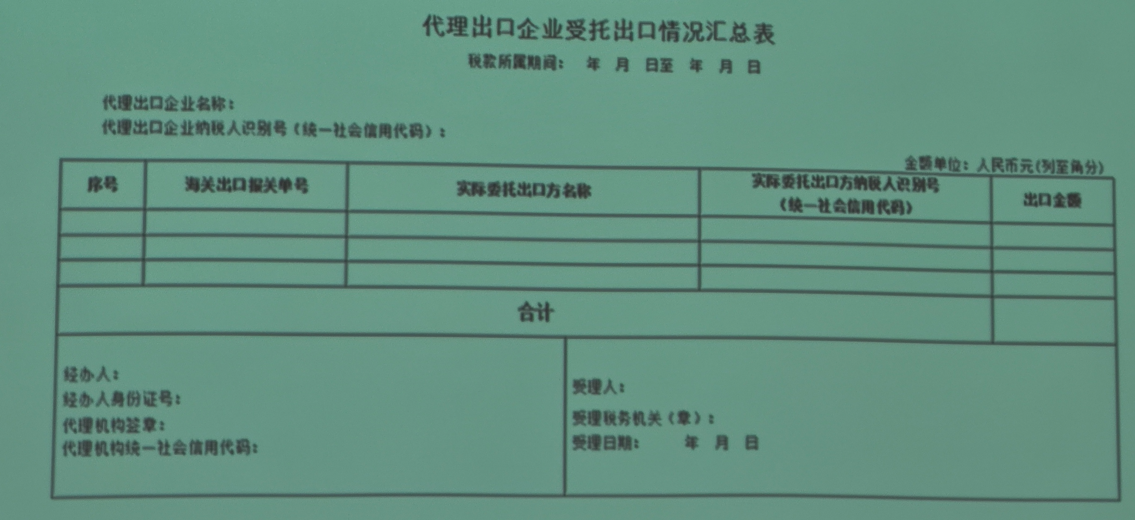

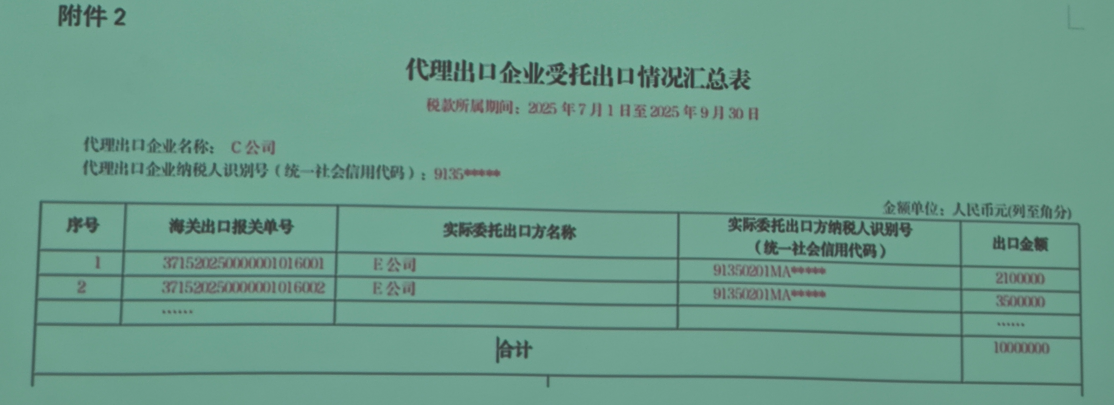

为规范代理出口业务企业所得税管理,以代理方式(包括通过市场采购贸易、外贸综合服务等方式)出口货物的企业,在预缴申报时需附报《代理出口企业受托出口情况汇总表》,提供委托其出口货物的委托方基础信息和出口金额情况。

填报要求:

出口货物涉及多个环节的,应填报实际委托出口方基础信息和出口金额等情况。

实际委托出口方是指出口货物的实际生产销售单位,原则上应为境内主体。

若企业填报的是报关行、货代公司等非实际委托出口方或非境内主体,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。

三、填报案例

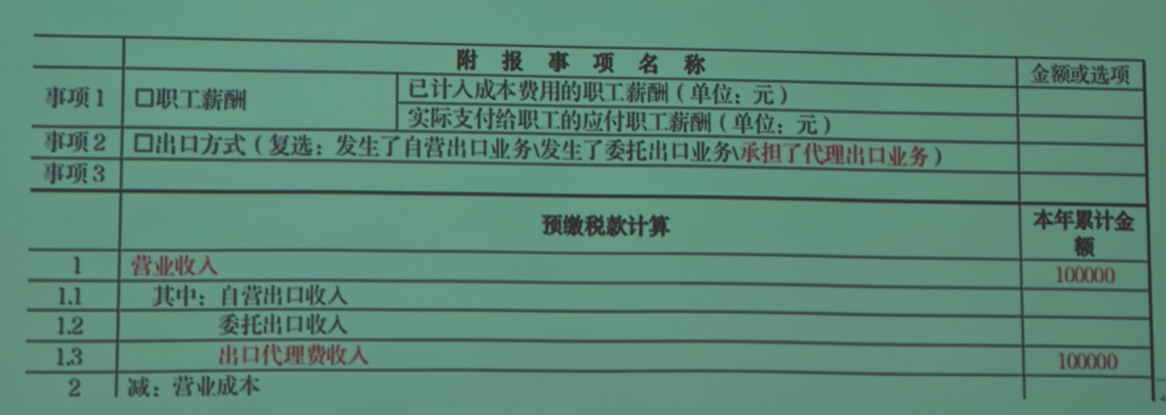

案例一:单一代理出口业务

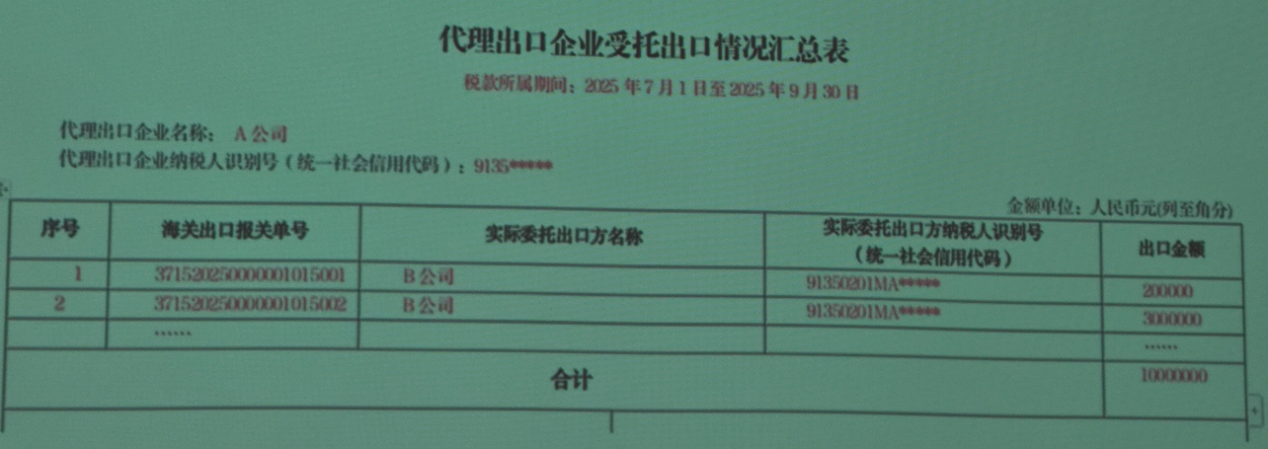

2025年1-9月份,A公司从事代理出口业务,接受B公司委托出口其生产的货物(境内实际货主单位),涉及多张海关出口报关单,海关报关单金额共计1000万元人民币,A公司收取代理费10万元。假设A和B企业未发生其他业务,不考虑其他税费影响。

A公司(代理出口企业)申报如下:

在附报事项中勾选“承担了代理出口业务”。

营业收入填报10万元,其中“出口代理费收入”填报10万元。

同时填报《代理出口企业受托出口情况汇总表》,列明B公司作为实际委托出口方及对应的出口金额。

B公司(实际委托方)申报如下:

在附报事项中勾选“发生了委托出口业务”。

营业收入填报1000万元,其中“委托出口收入”填报1000万元。

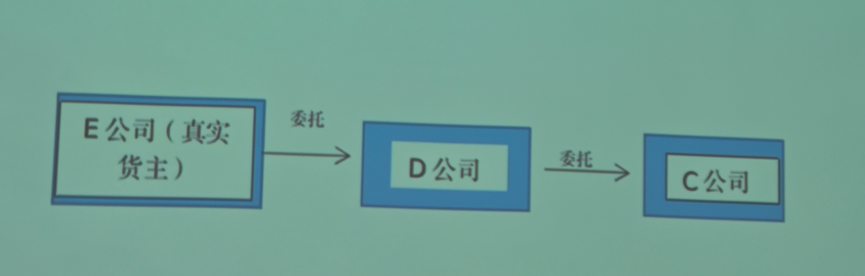

案例二:多层委托代理出口业务

2025年1-9月份,C公司从事代理出口业务,接受D公司委托出口其代理出口的货物,涉及多张海关出口报关单,共计1000万元人民币,C公司收取代理费10万元。C公司与D公司确认,该批货物实际为D公司接受E公司委托办理出口。D公司向E公司收取代理费12万元。E公司是境内实际生产销售单位(境内真实货主)。C、D、E公司不涉及其他业务,不考虑其他税费影响。

C公司(实际报关出口的代理公司)申报如下:

在附报事项中勾选“承担了代理出口业务”。

营业收入填报10万元,其中“出口代理费收入”填报10万元。

同时填报《代理出口企业受托出口情况汇总表》,列明E公司作为实际委托出口方及对应的出口金额。

D公司(中间委托方)申报如下:

D公司为非实际代理出口企业,也非实际货主,应申报营业收入12万元,但无需填报“出口代理费收入”栏次,无需报送《代理出口企业受托出口情况汇总表》。

E公司(实际委托出口方)申报如下:

在附报事项中勾选“发生了委托出口业务”。

营业收入填报1000万元,其中“委托出口收入”填报1000万元。

注意事项:如果C公司未在《代理出口企业受托出口情况汇总表》中填报E公司相关出口情况,应作为自营方式,由C公司承担相应出口金额应申报缴纳的企业所得税。

四、跨境电商企业适用说明

1. 征收方式选择

综试区内跨境电商代理出口企业:能够对实际委托出口方进行溯源的,可以按照17号公告规定进行查账征收。企业在一个纳税年度内只能选择查账征收或事先核定征收中的一种方式进行申报。

综试区外跨境电商企业:包括跨境电商代理出口企业,应按照17号公告执行。

2. 无法溯源的业务处理

2025年1月-9月发生的出口业务,既未按照36号公告进行事前核定征收,也无法溯源的,可就该部分出口金额采取事后核定方式计算缴纳企业所得税,应税所得率按2%确认。

3. 无报关单的填报方式

采取清单核放、汇总统计方式报关出口,未取得《中华人民共和国海关出口货物报关单》的跨境电商代理出口企业,可按实际委托出口方的名称归集出口金额,“海关出口报关单号”栏填写海关清单号。同一实际委托出口方存在多个海关清单号的,可仅填写其中一个,但代理出口企业必须对全量清单数据留存备查。“出口金额”栏填写实际委托出口方在对应所属期内的合计委托金额。

4. 汇总表填报期间

《代理出口企业受托出口情况汇总表》应按照海关报关单出口日期在本年1月1日至税款所属期季度最后一日之间的所有报关单进行填写。

↓加入税务合规讨论群↓

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号