免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-29 16:28

2024年,726.6亿元的税费流失,推动税务等多部门启动涉税数据实时共享,大数据“智税”体系加速成型。2025年6月,国务院令第810号要求所有境内外互联网平台报送涉税信息;同年10月,亚马逊完成首批卖家数据报送。目前已有超7000家企业完成报送,占比超90%。这意味着,跨境电商全面进入税务强监管时代,合规已是迫在眉睫。

【面对税务强监管,还在纠结如何破局?5.14日,深圳福田会展中心2号馆——2026税务合规增长私享会,专家现场拆解核定征收、报关选型、多店铺账务难题。点此报名,抢占最后席位!】

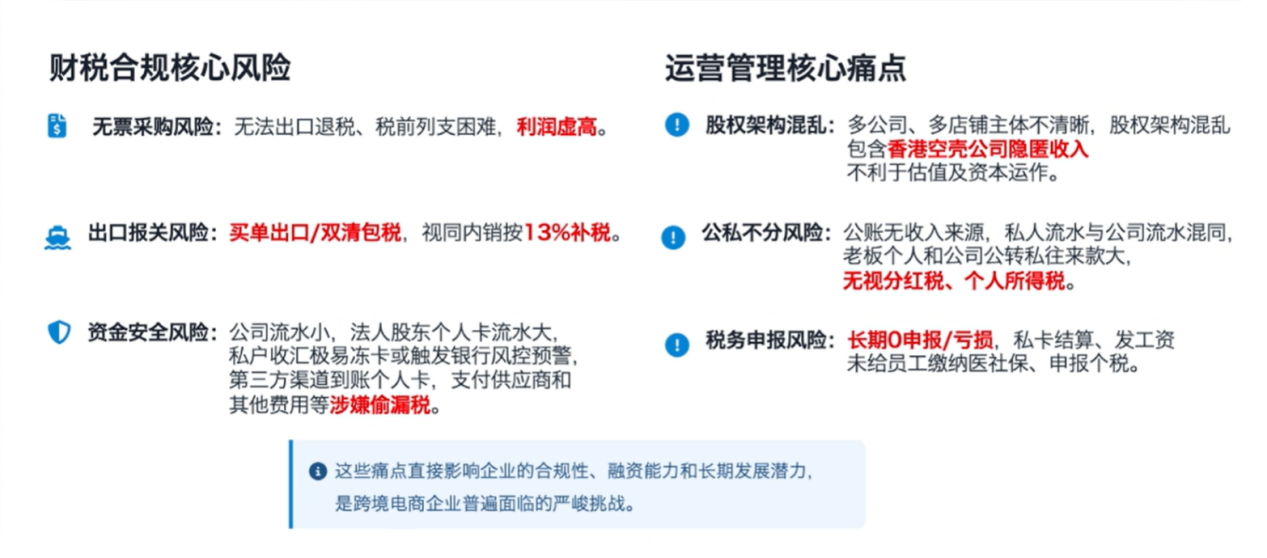

一、六大税务痛点:多数卖家都“中招”

第一,成本票缺失导致企业所得税高企。 大量企业因上游采购无法取得发票,账面利润虚高。假设年营业额2000万元,扣除FBA仓储费、广告费后仍有约1000万元成本无法抵扣,按小微企业5%税率需缴50万元所得税;若非小微企业,则高达250万元。

第二,买单出口引发增值税视同内销风险。仍在使用买单或双清包税出口的企业,若未通过9810、9610等跨境电商专属监管代码报关,后续会被认定为视同内销,需补缴13%(一般纳税人)或1%(小规模纳税人)增值税。

第三,资金回私户引发风控。 大量销售收入通过个人银行卡回流,一旦流水过高,极易触发银行反洗钱监控。

第四,多店铺账务混乱风险。同一个主体同时经营内销和外贸,历史买单出口数据与合规收入混杂,账目根本无法理清。

第五,忽略个人所得税。利润留存企业后若未合规分红,将面临20%个人所得税(分红税)风险。

第六,长期零申报及社保问题。 许多仅为开店注册的壳公司,长期由代账公司做零申报,员工社保也未依法缴纳。这些历史遗留问题,在税务大数据面前极易暴露。

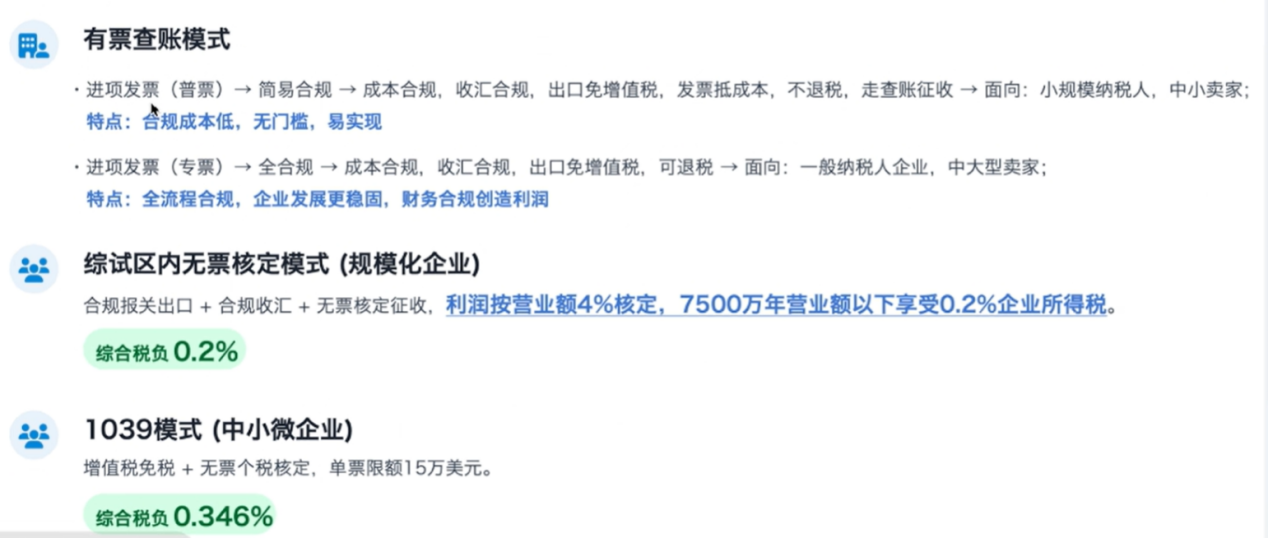

二、核定征收:千二税负的明确出路

对于无法取得上游采购发票的跨境电商企业,综试区内的企业可申请无票核定征收,这是目前最明确的合规路径。

适用条件有三项: 企业在综试区内注册并在跨境电商线上平台登记出口货物信息;出口货物通过综试区所在海关办理跨境电商出口申报手续,拥有合规报关单;出口货物未取得有效进货凭证。

其中收入总额以平台GMV(扣除退货退款后)为准,应税所得率统一按4%核定利润,再按小微企业政策缴纳企业所得税。年利润不超过300万元,实际税负为4%×5%=千分之二;年利润超过300万元,综合税负为4%×25%=百分之一。增值税享受出口免税政策,但前提是合规渠道报关且不属于禁止退税目录产品。

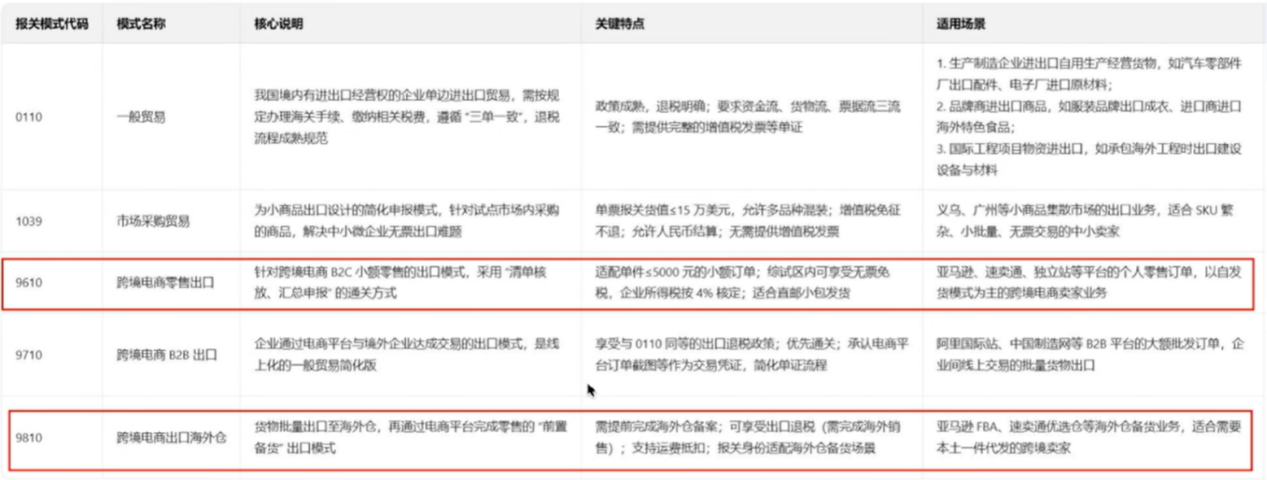

三、 报关模式怎么选?按发票类型“对号入座”

在推进合规的过程中,选择合适的报关模式是第一步。当前主流报关模式有如下几种:

0110一般贸易:最传统的B2B报关模式,适用于境内企业与境外企业之间的大宗货物出口;

9610:俗称“集货模式”,适用于直邮模式,国内直发给海外个人消费者;

9710:跨境电商B2B直接出口,适用于阿里巴巴国际站等平台;

9810:出口海外仓模式,适用于先备货至海外仓再销售,是当前大卖主流选择;

1039:市场采购贸易方式,单票报关金额不超过15万美元,需在试点地区注册个体工商户。

同时,根据上游供应商能够提供的发票类型,企业可以选择不同的合规模式。

有进项专票企业:采用查账征收,通过9810或0110模式申报出口退税;

有进项普票企业:采用查账征收,并申报出口免税,同时列支成本;

无票采购企业:优先选择综试区核定征收模式,综合税负千分之二或百分之一,增值税免税,实现低税负合规;

1039模式应用:适用于单票货值不超过15万美元的小额出口。用个体工商户注册,增值税免税,个税也可以核定。但需要注意,部分跨境电商平台对个体工商户入驻有限制,可考虑结合香港公司架构操作。

但无论选择哪种模式,都必须遵守 “谁出口、谁报关、谁收汇” 的原则,并做到订单、采购、报关、物流、结汇“五流一致”。

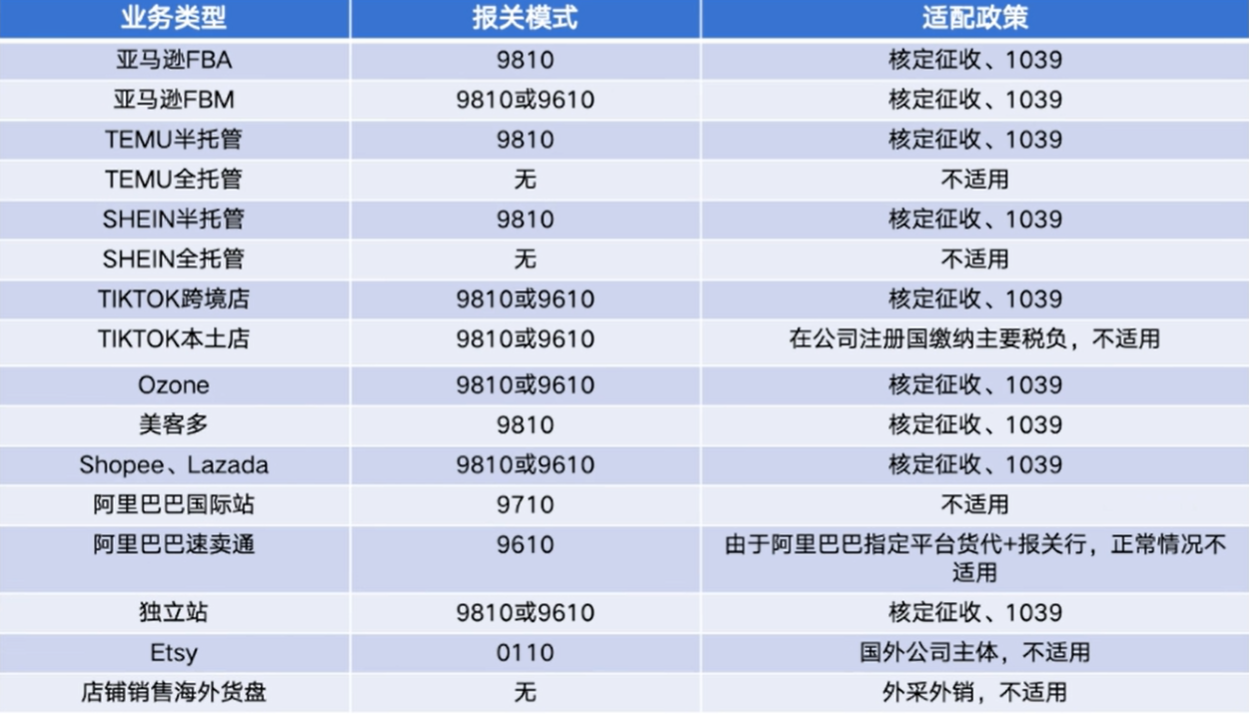

四、不同平台,不同合规打法

需要特别注意平台合规报税差异(具体可见下图) :

亚马逊:支持核定征收,需通过9810或9610合规报关。可结合1039模式,但需注意个体工商户入驻可能存在平台限制;

Temu全托管模式:不支持核定征收,因为平台统一报关,卖家无法获取自身报关单,不符合“谁出口谁报关”原则,税务处理依赖平台结算逻辑;

TikTok本土店:若店铺注册地在境外,遵循当地税法,国内供货环节按B2B外贸处理,可根据上游发票情况选择退税或免税。

速卖通:支持合规报关出口后的增值税免税申报,但需自行协调平台指定的货代与报关行。

2026年,税务合规不再是“要不要做”的选择题,而是“什么时候做”的必答题。与其在税务短信面前手忙脚乱,不如趁早理清业务线,合规报关,才能在这场“智税”风暴中稳步行进。

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号