免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-02-25 11:23

图片来源:图虫创意

图片来源:图虫创意

2月20日,2022北京冬奥会正式落幕。

为期16日的赛程,9金4银2铜,共15枚奖牌,中国首次位列奖牌榜前三,创造了新的历史。

冬奥不只是运动员发光发热的赛场,更是国内冰雪装备制造企业的催化剂。

作为北京冬奥会官方合作伙伴中唯一的运动服饰品牌,安踏紧抱赛事大腿,频上热搜。在资本市场上,安踏体育收益堪比茅台,按复权股价计算,十年股价超过百倍。

当各大知名品牌依靠冬奥获得流量与销量的双重飞升,那些隐匿在幕后依赖出口的冰雪装备制造工厂,发生了哪些变化?那些已经成功的出海品牌又将如何在冰雪经济这座富矿中定位自己?

01 应声而动的冰雪产业

承接冬奥会的契机,国内冰雪装备产业已经应声而动。

老牌冰雪国货黑龙冰刀时隔10年重新打进海外市场,企业陆续接到来自乌克兰、俄罗斯、荷兰、德国等国家的订单。这家创建于上世纪五六十年代的冰刀鞋品牌,借道冬奥迎来了久违的第二春。

无独有偶,以2015年(北京申奥成功)为分水岭,冰雪运动需求的逐年走高,让一众国产冰雪制造商有了抬头的迹象,更是造就了滑雪市场的高光时刻。

对内,“带动3亿人参与冰雪运动”的效应充分显现,各类装备订单需求井喷,带火了一批国货新品牌。

企查查数据显示,截至2021年11月,中国滑雪相关的企业共有近6700家,2019年注册量936家,同比增长8%。2021年1-11月共新增1206家相关企业,同比增长61%。

切入女性市场的滑雪服饰品牌 Vector,借助柔性供应链迅速起量,成立3年突破3000万,以“显白显瘦”的产品特色俘获一众芳心,品牌消费者85%都是女性;发端于雪友社交的原创品牌GOSKI,逐渐往专业方向靠拢,借助百万量级的APP用户,在2021年2月拿到了2000万的融资,旗下雪具连锁品牌冷山更是在全国拥有27家直营店,年销10万单。

同样,安踏、李宁等耳熟能详的品牌也频放大招,不断丰富产品线。安踏于2016年取得了迪桑特在中国(不包括中国香港及中国澳门)的经营权,定位高端市场,截至2019年底,拥有近150家线下门店。此外,探路者、波司登这类头部户外品牌也涉及滑雪装备。波司登于2021年底与德国滑雪品牌KGaA(BOGNER博格纳)签署协议,以合资公司的方式在国内引入并共同经营Bogner等品牌。

对外,得益于中国供应链的优势,国产装备制造商撑起了海外庞大的需求。

速卖通上国产滑雪用品商家数量在过去一年增长了近50%。过去一年,全球共有100个国家和地区的消费者在速卖通上购买了中国雪具。北至冰岛,南至智利,都有中国冰雪产业品牌的身影。

位居一线的工厂也吃到了冰雪经济的红利。

多年从事滑雪手套销售生产的王义向雨果跨境表示,在雪季(11月底到来年3月初),工厂一个月出货量在十来万双左右。且近年来,企业营收整体保持20%左右的增长,合作的也多是亚马逊、速卖通等跨境平台上的品牌卖家,卖家在平台上的产品售价通常是出厂价的3-4倍,整体利润还是较为可观。

“由于业务的拓展,目前公司正准备在湖南建厂,批量订单将会在湖南生产销售,广州的工厂主要接一些急单。”王义补充道。

作为当前全球滑雪手套的重要出口国,不仅有王义这样单枪匹马作战的工厂型卖家,更有一个庞大的产业集群存在。

位于山东济宁的嘉祥县是国内重要的手套出口产业带,该县滑雪手套出口占全国的近八成,年产手套600多万打,年销售额15亿元,拥有上千种手套产品的生产加工能力及60余项专利产品。

从整个滑雪产业链来看,不限于滑雪手套,滑雪服、滑雪工具等细分类目的产品也多是中国制造。据悉,全球中高端高子压胶防水涂漆面料的户外滑雪服基本上产自中国;中国生产的雪镜占据全球80%以上的市场,此外,单板雪靴的产地也基本上全都位于中国。【想要对接冬季滑雪工厂, 可点击(CCEE)】

02 “两头通吃”的中国工厂

从流水线下来的滑雪装备一部分冠上了中国品牌的姓名,另一部分则源源不断输送给国外专业滑雪品牌。

以美国老牌冰雪装备品牌Burton为例,品牌曾公开表示,到2018年,其大部分滑雪板都是中国制造的,而部分更高端的产品线则由奥地利生产。这点也从官网寻得端倪,资料显示,Burton的雪鞋生产工厂设在湖南郴州,部分雪板工厂位于江苏昆山,连接雪鞋与雪板的固定器工厂设在广东深圳。

当苏翊鸣在冬奥赛场的惊艳亮相于社交媒体掀起高潮,Burton在台前赚足了眼球。冬奥会期间,品牌成为抖音综合指数最高的滑雪装备品牌,Burton天猫旗舰店流量、销量双双飙升。当前Burton旗下热门产品滑雪板线上售价多位于3000-6000人民币区间,品牌整体销量占整个中国滑雪装备市场的30%-40%。在小红书上,不少滑雪爱好者的第一块雪板均来自Burton。

而这不只是个例,Oakley、Giro等国际知名雪镜品牌均在中国有生产线。

手握知识产权专利技术滑雪品牌借助中国强大的供应链及较低廉的人工成本,进一步提高产品利润。据业内人员透露品牌滑雪板、滑雪服的毛利率约为40%-50%,头盔、雪镜的毛利率高达70%-80%,远高于其他消费品类。

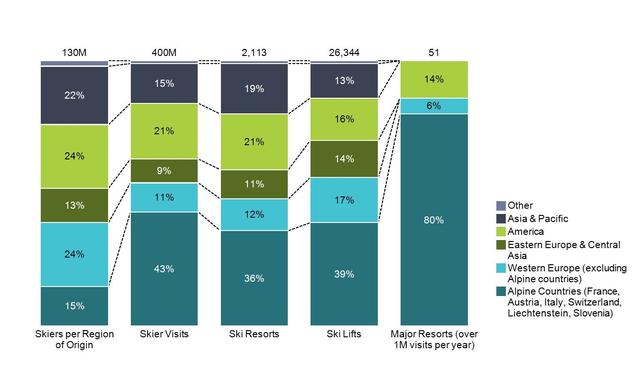

图/全球滑雪市场仍被欧美国家主导,其中阿尔卑斯山脉国家最为成熟 来源:IRSMTI

总体来看,全球滑雪装备市场长期被国外专业滑雪品牌占据,加之过往国内滑雪这项运动普及度低,整体市场狭小,相关的基础配套设施不完善,大部分工厂走向出口,总带着些“不由自主”的意味。

许是不满足现状,除了更长远的转型升级的目标以外。现阶段,不少受制于品牌的中国工厂,也开始探索更多销售的可能性,以期获得更可观的营收。

王义告诉雨果跨境,由于滑雪配件与一些户外消费品高度重叠,目前业内很多出口厂,通过跨行业,将产品延伸至骑行、攀岩、定向越野等户外运动。

如做雪服的工厂生产骑行服,做滑雪头盔的制造商从事摩托车头盔生产。王义透露,自己的工厂除了滑雪手套之外,摩托车手套也是重要的品类,且相较于季节限制的滑雪用品,这类骑行产品“四季长青”的特性,让其销售辐射区域更广,不再局限于纬度。

不断增长的户外运动市场正赋予中国工厂新的增长点。据statista预测,2025年全球户外运动市场规模将达到2363.4亿美元。近年来,全球消费者对“健康”和“锻炼”的高关注度,让户外运动用品在各大跨境平台上爆火了一把,各大细分类目商品需求增长迅猛。

对此,业内人士坦言,单靠滑雪这一纵向市场的延伸已经不足以养活靠单品取胜的中国工厂。

这里面的原因无非两个方面。一是,从市场体量来看,全球滑雪市场已经停止增长很久了。全球滑雪市场国际滑雪山地旅游行业报告(IRSMTI)显示,过去十年间传统滑雪国家几乎没有新建任何一座雪场。二是,随着全球气温上升,世界各地的滑雪胜地正在经历更短的季节和越来越难以预测的雪量,前途更是未卜。

虽然在过去10年间,全球每年的滑雪人数稳定在4亿人次。但保持稳定的背后是传统滑雪市场的缓慢下滑和新兴滑雪市场的增长互相冲抵的结果。

03 “诸神混战”的国内市场

与步入黄昏期的传统滑雪市场不同,乘着冬奥的东风,中国冰雪产业驶入快车道,巨大需求撑起万亿市场空间,正成为全球最具潜力的新兴市场之一。

《2021年中国冰雪产业发展研究报告》显示,2015年到2020年,我国冰雪产业总规模从2700亿元增长到6000亿元。《2016-2025年冰雪运动发展规划》要求,到2025年我国冰雪产业总规模达到10000亿元,滑雪成国内冬季旅游消费新热点。

消费品牌素来对市场动向极度敏感,一些已经成功出海的国货品牌在看到中国冰雪市场高速增长,也调转船头,积极投身国内市场。

去年12月6日,以滑雪镜单品打开欧美市场,创下年销售超40万副滑雪镜线上最高纪录的OutdoorMaster宣布回归国内市场。

作为较早一批出海的国货品牌,创办于2015年的OutdoorMaster旗下产品线覆盖滑雪镜、滑雪头盔、浆板、电滑板等细分品类。凭借高性价比,多款产品登上亚马逊Best Seller榜单,并得到平均4.7/ 5分的优秀用户评分。

线上除了入驻亚马逊,OutdoorMaster还自建了品牌独立站,资料显示官网会员已超百万,同时线下入驻美国主要滑雪场共50余家店铺,覆盖美国市场10%以上的滑雪用户。

图/OutdoorMaster品牌官网

品牌海外声量的不断提高,让OutdoorMaster业务拓展至欧洲、日本等地区和国家。至今为止,滑雪和滑板头盔在全球累积销售超过50万顶,滑雪镜超过100万副。

在本届北京冬奥会中,OutdoorMaster更是成为了美国滑雪队的官方供应商,并与十余位专业滑雪运动员代言合作,通过营销活动不断为其品牌造势,试图实现国内、国外双开花。

相比品牌商的大步向前,工厂型卖家转战国内市场时也有着自己的焦虑。

当问及是否开拓国内市场,王义回答道:“现在国内滑雪装备市场体量是非常可观的,前景也很好,我们也不是没有考虑过国内市场。但是国内消费者通常也对价格极度敏感,事实情况就是我们产品的出厂价就已经是国内电商平台上的售价了。且零售端有零售端的玩法,在这点上,工厂出身的我们,先天基因本就不足。”

与此同时,随着国外专注滑雪运动的专业品牌不断涌入,国内竞争也越发激烈。

早在2019年,美国高端专业滑雪运动品牌Spyder就宣布进军中国市场;2020年挪威滑雪运动品牌Helly Hansen也正式进驻中国市场。2021年德国高端滑雪品牌Bogner、奥地利滑雪运动品牌Head更是先后在北京落地首家直营门店。

天猫数据显示,目前已邀请超过50个国际品牌代理商、线下品牌入驻,并首发众多新品。一些国际滑雪大牌也借由与本土品牌的“联姻”,不断撬动国内市场,中国消费者也更愿意为其品牌买单。

不得不承认7年的冬奥历程虽给了国产品牌更多的曝光度,但本质上并没有带来多少地位的提升。由于国内冰雪产业整体仍属于培育期,产业基础薄弱,国产装备普遍处于中低端,与国外成熟的冰雪消费品牌相比仍有不小的差距,远不足以改变市场格局。伴随着外来品牌的“入侵”,未来在“诸神混战”的市场格局下,大大小小的中小品牌也将面临新一轮冲击,行业洗牌加剧。

显然,当冬奥赛事的高光不在,国内冰雪装备制造商想要“长治久安”,道阻且长。【点击(CCEE)报名获取更多平台冬季滑雪经济信息】

(文中王义为化名)

素材参考:

1.《冰雪装备 乘势而起(走向冬奥·盘活冰雪经济)》

2.《在生产滑雪装备这件事,“中国制造”是绝对的金牌》

3.《7成人每年只滑一次雪,Burton如何做大市场?》

4.《冬奥点燃消费,中国滑雪产业链准备好了吗?》

5.《滑雪场刮起“装备热”,从雪镜到雪鞋一共要花多少钱?》

6.《踩着冬奥会的风口,出海品牌OutdoorMaster要拓展国内市场》

(来源:跨境You)

本文作者对该作品拥有完整、合法的著作权及其他相关权益。未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员,违规转载必究!

闽公网安备35020602003453号

闽公网安备35020602003453号