免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-12-30 10:10

随着2022年的即将结束,有关日本消费税申报问题的咨询最近达到了新的小高峰。

日本消费税申报方式该如何选择呢?

日本消费税的申报方式分为简易申报和原则(标准)申报两种。

在默认情况下,日本税务局给卖家选择的税务申报方式是原则申报,符合简易申报的卖家需提前通过税务代表向税局申请简易申报。

我们建议符合条件的卖家选择简易申报,因为选择“简易申报”的卖家,

不需要改变目前的清关方式,

不需要预先垫付合规逆运算清关的高额进口JCT(合规逆运算清关申报价值通常比包税的申报价值高),

不需要保存和准备进项JCT票据。

简易申报比原则申报可以节省多少税金呢?

举个栗子:

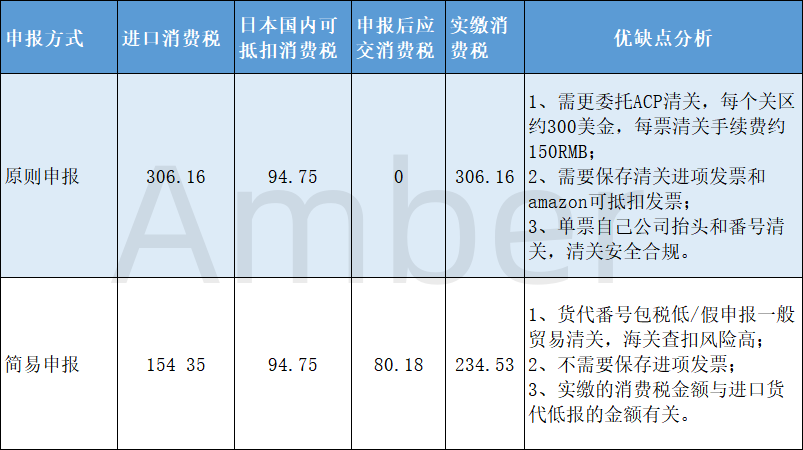

一个商品在日本的售价是4410日元,amazon收取的销售佣金为380.22日元,FBA费用是662日元,日本国内amazon销售佣金及FBA费用可抵扣消费税额为94.75日元,该商品在日本的关税率是0,如果卖家通过合规逆运算需要支付的进口消费税为306.16日元。如果保持现有的清关方式,支付的进口消费税为154.35日元。

采用原则申报及简易税制申报这两种方式所需要的税负对比如下:

图片来源:Amber事务所跨境VAT

简易税制,是日本国税厅考虑到中小型企业的纳税负担,通过企业的选择,根据销项消费税额乘以认定抵扣率作为进项消费税进行抵扣的征税制度。

简易税制申请需要符合什么条件?

申请简易申报的企业,必须同时满足以下条件:

在其基准期间或者上一个纳税年度应税销售额在5000万日元以下;

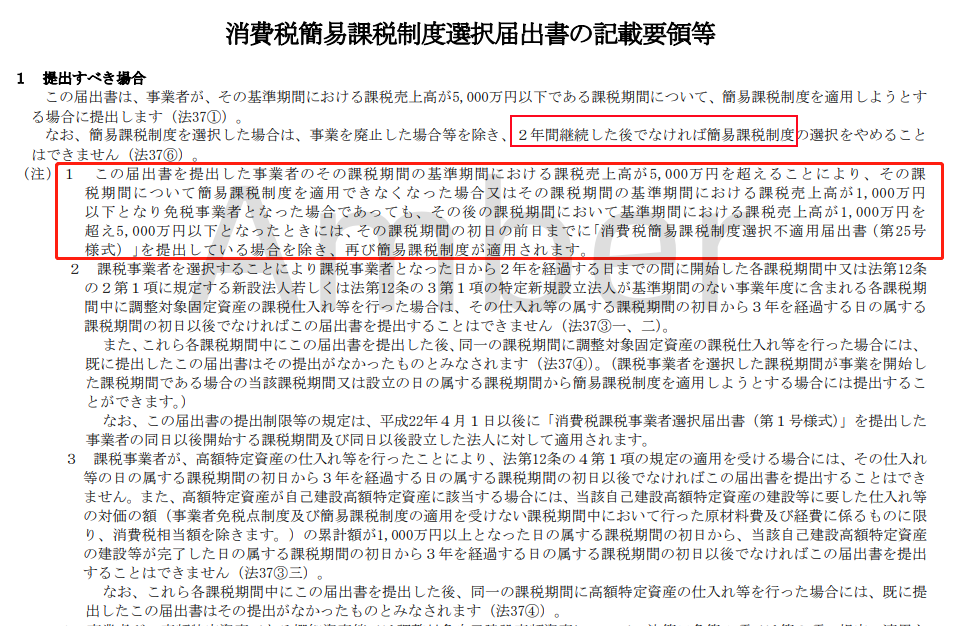

需要在纳税期前一天,向纳税地主管税务局局长提交《消费税简易税制选择通知书》。

*此外,新卖家或者没有法定注册义务的卖家如果在纳税期开始前提交本通知,可从该纳税期开始适用简易税制。

在接受简易申报的企业,除非停止营业或销售额超过5000万日元不再适用简易申报,必须使用2年才可以申请调回标准申报,并且需要在下一个纳税期开始至少提前一天主动申请调回标准申报。

图片来源:日本税局官网

举例

卖家的纳税期在2023年1月1日-2023年12月31日(中国企业或会计年度是1.1-12.31的企业),并且在基准期内的应税销售额在5000万日元以下,卖家可以委托税务代理在纳税期前一天(即2022年12月31日)向纳税地主管税务局提交《消费税简易税制选择通知书》,选择简易税制。

纳税期在2023年4月1日-2024年3月31日(香港公司或会计年度是4.1-3.31的企业),则提交申请简易申报的截止日期为2023年3月31日。

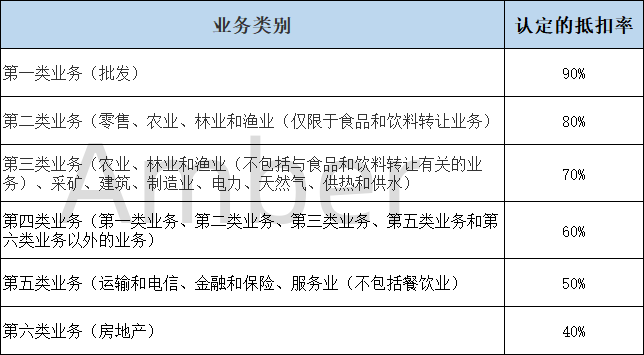

简易税制认定的抵扣率是怎样规定的?

采用简易税制,不同于标准申报的凭票据进行进项抵扣的传统记账方式,简易申报允许企业根据消费税乘以一个认定的抵扣率作为进项抵扣进行申报。

税局规定了不同经营品类抵扣率不同,业务分类和认定的抵扣率如下:

图片来源:Amber事务所跨境VAT

Amazon等电商企业属于零售类业务,认定抵扣率为80%。

简易税制的计算方法是怎样的呢?

从第一类业务到第六类业务,仅经营一种业务的经营者:

实际应交税金=应税销售额*10% -应交税金*认定的抵扣率(零售业的抵扣率为80%)即:实际应交税金只有销项消费税的20%,即应税销售额的2%。

经营两种或两种以上业务的经营者,一般采用原则法或简便法:

实际应交税金=应税销售额*10% -(第一种业务消费销项税额*对应抵扣率+第二种业务消费销项税额*对应抵扣率+……)

*注意:经营两种以上业务类别的卖家,如果其中一种业务类别应纳税销售额占总应纳税销售额的75%以上,则该业务类别认定的抵扣率将被用作全部应纳税销售额的抵扣率。

从简易税制申报转为原则申报,需要注意什么呢?

如果您停止应用简易申报,并且希望按实际金额扣除进项税额(原则申报),则必须从停止简易税制适用纳税期的第一天起保存与税务进项相关的帐簿和发票。

在接受简易申报的企业,除非停止营业,必须保留使用2年简易申报才可以新在纳税期开始至少提前1天主动申请调回标准申报。

简易申报需要提供进项发票吗?

不需要。

简易申报按照认定的抵扣率进行申报,因此无需使用进项发票,也不能再抵扣进项税额。

对于纳税事业者申请2023年简易申报(即:2021年在日销售额介于1000万-5000万之间的实体,及注册资本金大于1000万日元的2年内成立的新公司),假如您是中国企业或会计年度是1.1~12.31的企业,想要申请2023年简易申报,直接享受80%税金抵扣,一定要在2022年12月31日前注册JCT并向日本税局提交《消费税简易税制选择通知书》。

(来源:跨境VAT&EPR)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号