免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-02-24 13:56

本文经授权转载至:跨境出口情报局

01 报告摘要

本报告的发现确认了一个市场主导性真相:电商平台现已成为澳大利亚消费者发现、评估和购买产品的中心。

其中,亚马逊已牢固确立其领先市场地位,塑造了消费者对品类、信任、便利性和复购的期望。那些不将平台作为其市场进入策略核心部分的品牌,正日益面临失控、错失需求和被竞争对手取代的风险。【把握澳洲电商市场核心机遇,解锁亚马逊平台增长密码!2月28日资源大会聚焦澳洲等全球电商赛道布局,拆解头部平台运营逻辑、破解市场进入难题,助力品牌抢占流量高地、规避竞争风险,速来报名抢占行业资源与发展先机】

产品发现方式在变,但决定权仍在平台

消费者发现产品的方式正在变得分散。谷歌仍然是产品搜索的主要起点,54%的消费者在此开始他们的购物之旅,并且是唯二实现同比增长的渠道之一。

社交媒体平台也录得了显著增长,同比增长了67%,尽管它们目前仅占首次发现的5%。

这种转变反映了消费者对传统搜索之外的发现方式的接受度不断提高,这得益于社交信息流、创作者和新兴AI工具的推动。然而,虽然发现方式正在多样化,但转化却在集中。平台仍然是意图得到验证和做出决策的地方,亚马逊日益成为购买前的最终检查站。社交商务势头正劲,但信任和熟悉感仍将大多数交易锚定在成熟的平台环境中。

平台整合,亚马逊扩大领先优势

亚马逊仍然是澳大利亚市场格局中无可争议的领跑者。60%的消费者在过去12个月内曾在亚马逊购物,同比增长3%。展望未来,66%的消费者计划在未来12个月内从亚马逊购买,这是所有平台中最高的未来购买意向得分。

相比之下,eBay继续失去相关性,使用率下降至51%,同比下降7%,且未来一年的购买意向将进一步下降。

Kogan面临更实质性的风险,预计其2026年的购买意向将下降10%至仅19%。继2025年Catch和MyDeal退出市场后,数据表明,除非Kogan能实质性地重塑其价值主张,否则它可能是下一个面临压力的市场。

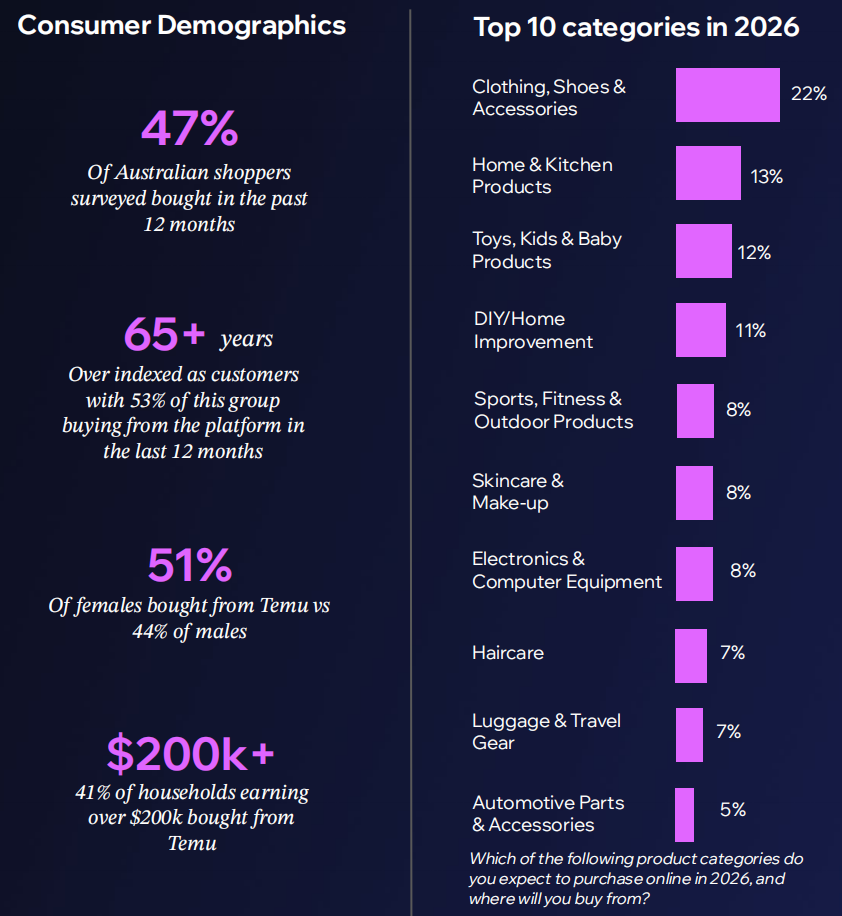

新平台继续重塑市场格局。Temu的快速增长似乎正在趋于稳定,47%的消费者表示他们在过去12个月中曾在平台购物,这标志着其自进入市场以来的最低增长率(与我们2025年的报告相比增长2%)。

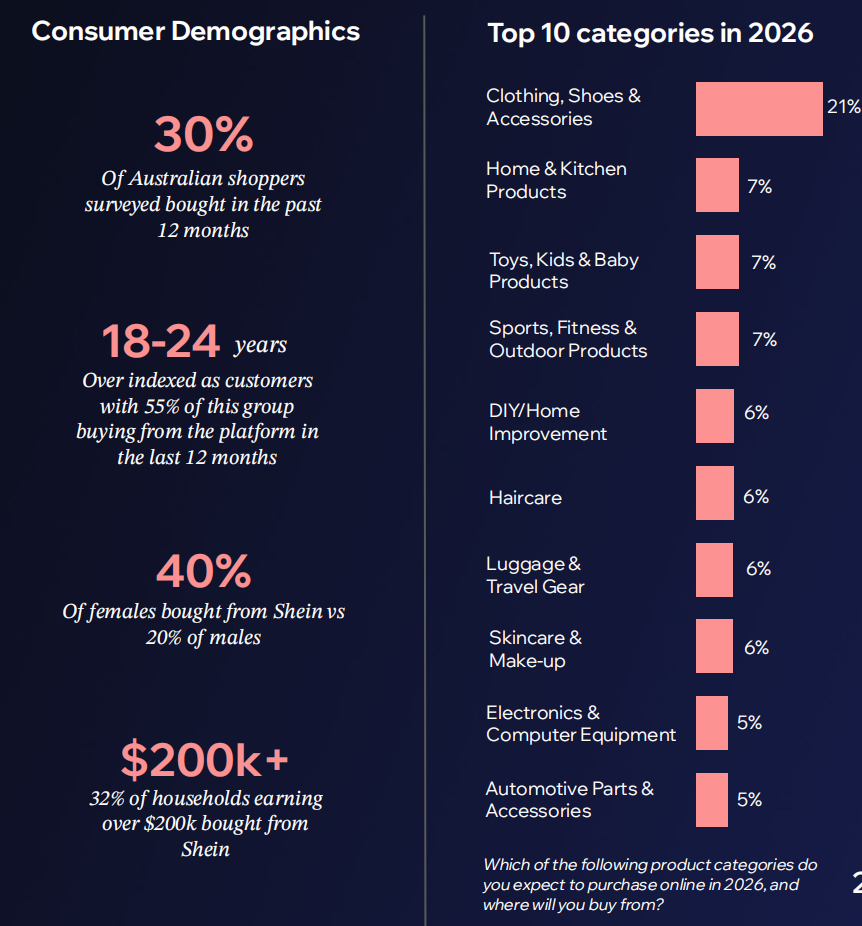

然而,Shein正在加速发展。其从时尚领域扩展到更广泛的生活品类,推动了使用率同比增长15%,使其达到30%的消费者在平台购物,并加强了与澳大利亚消费者的相关性。

信任范围扩大,但领导地位依然明确

所有平台对产品质量的信任度都在上升,尤其是在较新的平台中。Temu和Shein的质量信心同比增长最快,反映了物流改善、质量信号更清晰和日益增长的熟悉度。

尽管发生这种变化,亚马逊仍继续决定性地领先。64%的消费者认为亚马逊是他们在产品质量方面最信任的市场,同比增长7%。这一领导地位因其可靠的配送、品牌保护机制和不断增长的经过验证的卖家生态系统而得到加强。虽然信任范围在扩大,但亚马逊仍然是衡量所有其他平台的标准。

消费者的购买行为揭示了平台在哪些领域获胜,以及品牌在哪些领域面临风险。亚马逊继续主导研究驱动型品类,如电子产品、家居和厨房以及汽车配件,在复杂购买品类中实现强劲的同比增长。

Temu和Shein正在重塑时尚及相关品类的消费者期望。Temu(24%)和Shein(20%)在服装和配饰品类领先,同时随着品类扩展,在美容、护发和健康领域也实现了快速增长。

相比之下,传统电商平台正在其历史优势领域失势。eBay的电子产品和汽车品类正在下滑,而Kogan的核心电子产品品类经历了多年的低迷。这些转变凸显了市场正加速向那些结合了品类丰富度、价值和一致体验的平台集中。

控制力是新的竞争优势

虽然许多消费者仍表示卖家名称不影响他们的购买决策,但对卖家身份的敏感度正在上升。这反映了消费者对第三方卖家的意识不断增强,以及对信任信号的依赖增加。

亚马逊上的负面体验也在增加,特别是在品牌缺乏对其分销渠道控制的情况下。消费者报告了更多案例,如购买框不可见、产品过期、假货、包装错误和图片不符等情况。这些并非平台的失败,而是品牌疏于管理的表现。那些认为“自己不在亚马逊上销售”的品牌,往往已经通过未经授权的卖家出现在平台上,从而使其面临声誉和商业风险。

02. 澳大利亚市场格局:赢家、挑战者与风险

澳大利亚的市场格局日益集中,赢家清晰,中端玩家面临的压力越来越大。

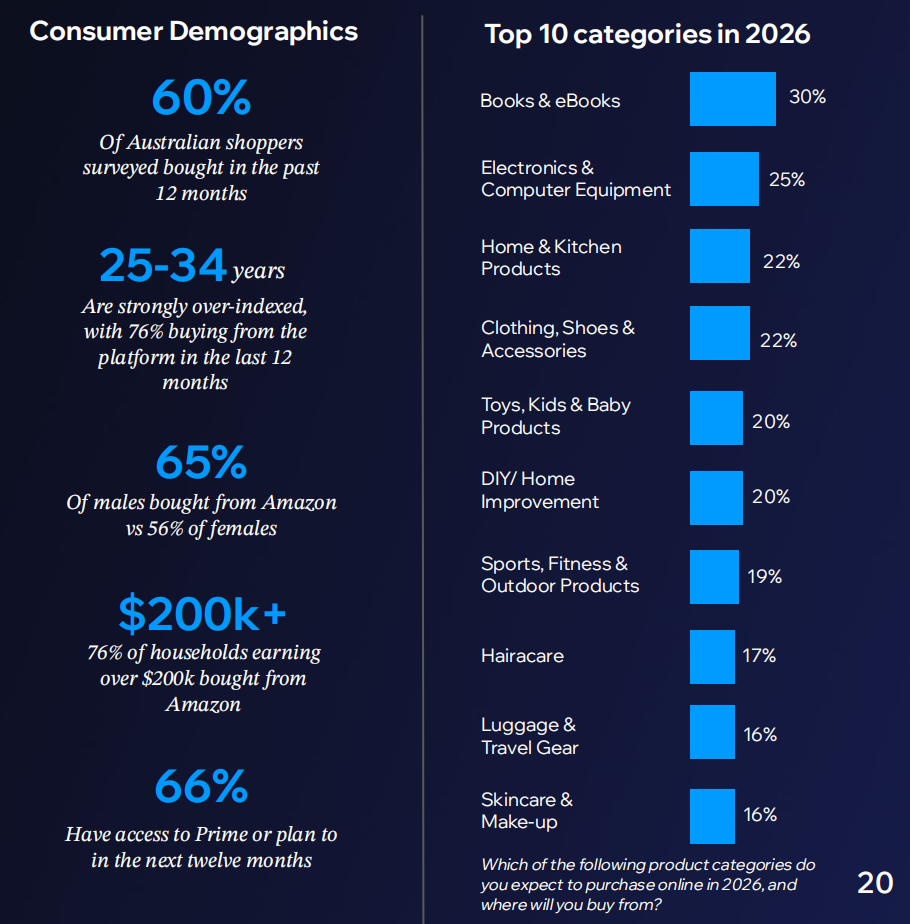

亚马逊 仍然是主导力量,2025年有60%的消费者在平台购物,66%计划未来购买。其增长越来越多地由偏好、评论、灵感和复购行为驱动,几乎所有购物者(95%)每年购买多次,且频繁购买的群体不断壮大。

eBay 随着使用率和购买意向下降,继续失去相关性。

Shein 是明显的增长领导者,其扩张已超越时尚领域,提升了信任度和购买意向。

Temu 虽然仍被广泛使用,但随着增长放缓,显示出成熟迹象。

Kogan 继续落后,品类优势和未来意向不断减弱。

调查显示,93%的澳大利亚受访者曾在过去12个月内在市场平台购物。

亚马逊的消费者渗透率从2023年研究的52%增长到本报告的60%,巩固了其作为澳大利亚最受信任市场的地位。而eBay则呈现稳步下降,同期从62%降至51%。新进入者Temu和Shein在三年内迅速崛起,Temu从25%跃升至47%,Shein从21%增至30%。Kogan则继续缓慢下滑。

展望未来,亚马逊的领先优势将进一步扩大。66%的消费者表示计划在未来12个月内从亚马逊购物,高于2025年的60%。eBay和Kogan的购买意向增长相对温和。Temu和Shein则保持稳定。

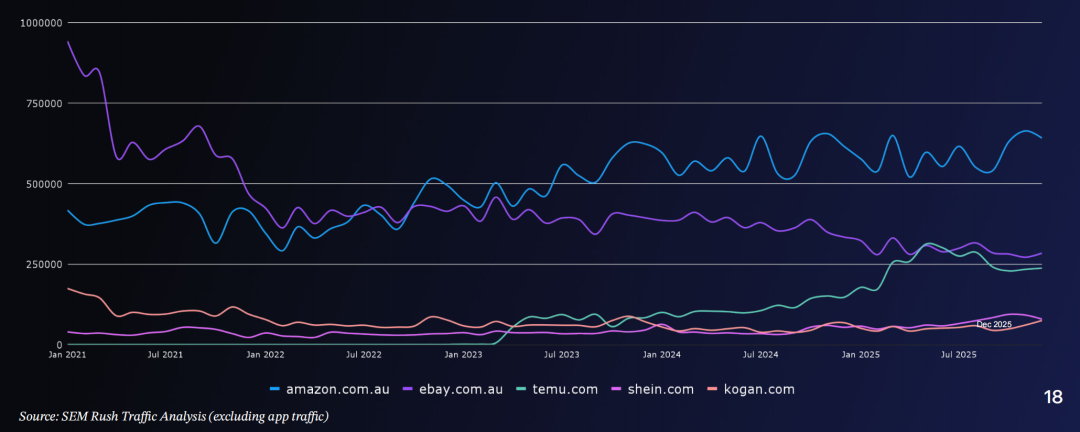

流量数据也印证了这一趋势。自2021年以来,亚马逊的月度访问量基线已从约4000万提升至2024/2025年旺季持续超过6000万,而eBay则从2021年初的超过9000万下降到2025年底的2000多万。Temu和Shein则在推出后迅速增长。

03. 消费者产品发现方式正在改变

产品的发现方式正变得更加分散,标志着单一搜索路径行为的转变。谷歌仍是发现的主要起点,稳定占据略高于一半的首次搜索份额。相比之下,直接访问零售商网站和eBay的比例持续下降。

社交媒体正成为澳大利亚购物的主要起点。78%的澳大利亚人活跃在社交平台上,越来越多的消费者通过信息流、创作者和短视频发现产品。社交商务预计在2025年增长近20%, influencer营销投入接近10亿澳元。超过一半的澳大利亚人表示曾通过社交平台购物。TikTok的快速增长,以及TikTok Shop在澳大利亚的即将推出,将加速这一转变。

人工智能也开始崭露头角。32%的消费者在2025年将AI作为产品发现过程的一部分,使用过搜索AI概览、ChatGPT或类似AI助手研究产品。31%的消费者表示与去年相比,他们在发现产品时更加依赖AI。

04. 消费者对市场的看法:信任、品类与便利性

产品品类认知: 亚马逊在产品品类丰富度上依然领先,63%的购物者认为它提供最广泛的选择。但Shein和Temu的认知度正在迅速上升。Shein的品类认知度从11%升至19%,Temu的增长更为显著。

信任与质量: 对产品质量的信任,亚马逊仍以64%的比例领先,并持续增长。eBay位居第二,但增长有限。值得注意的是,Temu和Shein的信任度在过去一年显著提升。Temu的产品质量和信任认知度提升了50%,Shein提升了36%。这表明它们正通过品类扩张和品牌合作改变消费者看法。

便利性与体验: 便利性已成为澳大利亚人在线购物选择的首要因素。三分之一的消费者表示,易用性和配送速度是他们选择市场平台的主要原因。研究显示,即使产品价格更高,44%的澳大利亚人会因为配送更快而选择亚马逊而非Temu。便捷的退货流程对三分之二的购物者至关重要。

05. 澳大利亚领先市场平台:亚马逊深度剖析

亚马逊正巩固其作为澳大利亚领先市场的地位。其增长由第三方卖家(3P)驱动,3P商品总价值(GMV)从2017年的约1.3亿美元增长到2026年预计的约80亿美元,目前占亚马逊总零售额的80%以上。第一方(1P)零售也在增长,但速度较慢。

消费者行为也揭示了亚马逊日益增长的影响力:

发现引擎: 48%的在线购物者在亚马逊上发现产品后会访问品牌官网,比之前的报告增长了18%。这表明亚马逊已成为品牌发现的门户。

卖家信任: 25%的购物者表示卖家名称强烈影响他们的购买决定,高于前一年的21%。只有7%的人表示没有影响。

购买动因转变: 消费者选择亚马逊的原因正从价格转向便利、体验和信任。2026年,价格因素降至38%(2024年为66%),而易用性(36%)、快速配送(35%)和Prime福利(31%)的重要性上升。产品评论(24%)也扮演着更重要的角色。

钱包份额增加: 14%的消费者计划在亚马逊上花费更多,是五年来最高,另有29%计划多花一点。只有10%预计会减少支出。

购物频率提升: 每周多次购买(从5%增至8%)和每月多次购买(从8%增至11%)的消费者比例增加。每日购买也升至3%。

灵感与替代: 消费者访问市场平台寻求灵感的比例同比增长最快。如果找不到首选品牌,14%的消费者会购买一个他们尚不了解的可比产品,凸显了缺货导致品牌流失的风险。

Prime会员普及: 42%的澳大利亚人是Prime会员,另有8%通过他人账户使用。加上计划加入的人,总访问率达到66%,Prime正日益成为澳大利亚零售格局的一部分。

06. 推动在线增长的品类与渠道

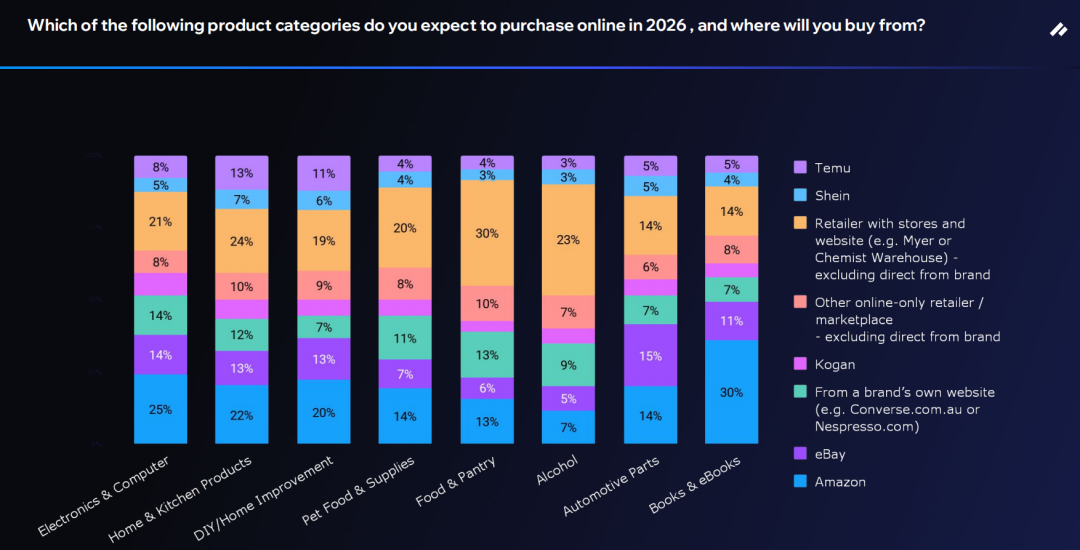

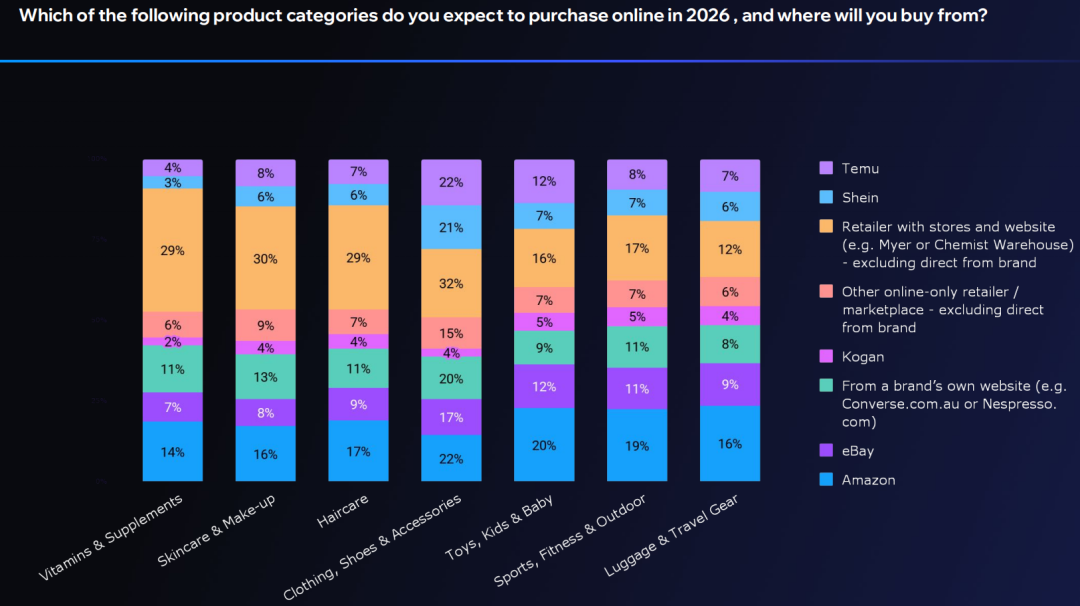

报告分析了多个关键品类的在线购买意向和渠道偏好:

时尚 (78%意向): 最大且最成熟的电商细分市场之一。竞争激烈,由信任、价格、速度和市场可见度驱动。市场和零售商占据超60%的品类购买意向。

家居与厨房 (60%意向): 消费者通过Temu/Shein购买潮流装饰品,同时投资于耐用品。品牌官网增长强劲(+33%意向),亚马逊保持22%的稳定份额。

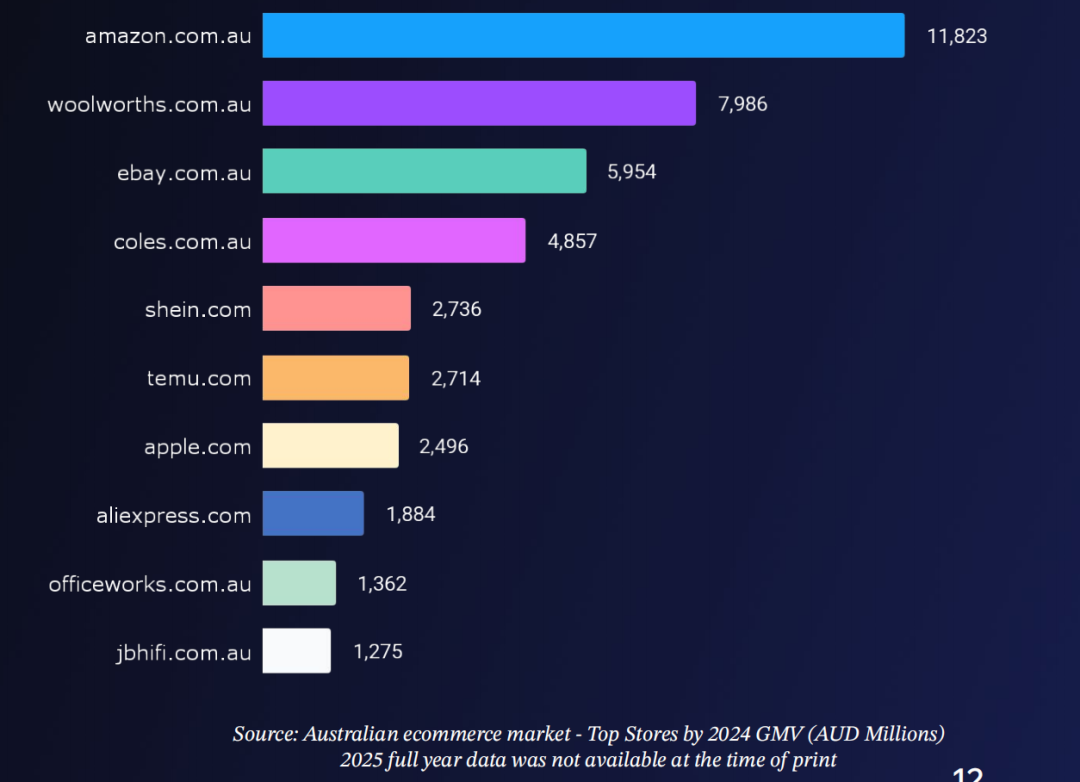

电子产品 (59%意向): 高渗透率、快速演变的品类。亚马逊以显著优势领先(GMV 42.4亿澳元)。

美容 (57%意向): 消费者日益青睐品牌直营渠道以获取信任和正品保障。44%的消费者计划从品牌官网购买。亚马逊保持16%的稳定份额。

护发 (57%意向): 成熟的全渠道品类,全渠道零售商占主导(29%意向),市场平台购买意向增强(亚马逊同比增长6%)。

维生素与补品 (53%意向): 以留存为导向的品类。消费者信任Chemist Warehouse等零售商(29%意向),亚马逊作为便利渠道占15%意向。

食品与 pantry (53%意向): 大型且快速增长的品类,由便利性和补货行为驱动。零售商占主导(30%意向),亚马逊占13%。

图书 (52%意向): 成熟的数字市场,市场平台合计占超50%意向,亚马逊是明确的主要购买渠道。

DIY (51%意向): 强劲增长轨迹,亚马逊在线收入领先。

体育健身户外 (47%意向): 约25%的品类销售额在线发生,市场和品牌直营渠道占主导。

玩具、儿童与婴儿用品 (44%意向): 稳定品类,亚马逊在线GMV领先。

宠物食品与用品 (45%意向): 高增长、有韧性的品类,亚马逊是仅次于主要零售商的第二大购买意向渠道。

汽车配件 (41%意向): eBay在GMV和购买意向上领先,亚马逊稳居前三。

酒类 (41%意向): 在线渗透率相对较低但增长迅速,全渠道零售商主导,亚马逊是次要但增长的渠道。

行李箱与旅行装备 (38%意向): 在线渗透率高(约27-28%),市场和在线零售商占28%购买意向。

07. 下一波浪潮:社交商务与TikTok Shop

社交商务正迅速成熟,成为产品发现和购买意图的重要驱动力。大多数消费者(96%)受到至少一个社交网络的影响,其中Facebook(40%)、YouTube(38%)、Instagram(37%)和TikTok(29%)领先。

社交内容引发了实质性的下游行为:

60%的消费者在看到产品后会去谷歌搜索。

49%会直接点击进入品牌或零售商网站。

41%会直接去亚马逊搜索。

当产品引起注意时,超三分之一(35%)的消费者最可能在品牌或零售商网站完成购买。亚马逊紧随其后,占28%。

创作者的影响显著但存在代际差异。超过60%的18-34岁年轻人更可能在创作者推荐后购买,而在65岁以上人群中仅占8%。

TikTok Shop在澳大利亚全面推出前已备受关注。超半数消费者以某种方式知晓该功能,16%的人表示推出后会购买,这在年轻、高收入、都市消费者中尤为明显。在TikTok用户中,76%听说过TikTok Shop,45%计划购买或想了解更多信息。促使在社交平台完成购买的主要因素包括:简单安全的结账流程、忠诚度奖励、真实用户视频和平台支持的退货政策。

08. 2026年行为预测

品类拓展: 45%的消费者预计将从亚马逊购买与以往不同的产品,表明行为转变正推动增长。

支出稳定: 42%的消费者预计在线支出与去年持平,39%计划增加支出(其中15%预计增加很多),仅19%预计减少。在线购物已成为家庭常规的一部分。

封面来源/图虫创意

(来源:雨果网的朋友们)

闽公网安备35020602003453号

闽公网安备35020602003453号