免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-06-26 09:14

2026年过半,对于中国跨境电商卖家而言,这半年或许比以往任何时候都更具挑战性。过去依赖信息差和灰色操作的模式难以为继,以数据监管和全链路合规为核心的新阶段已然开启,对于所有在海外市场掘金的卖家而言,理解并拥抱合规,已是关乎生存的必答题。

【仍在为税务变局焦虑无解?7月23日,2026跨境电商税务合规增长私享会(广州站),10年财税合规专家与亿级大卖财税顾问齐聚现场,深度解析核定征收与查账征收的最新政策走向,拆解“赛维模式”的合规边界,并1V1为你提供针对性落地合规方案!点击报名】

一、数据背后的监管逻辑:为何跨境电商成“靶心”?

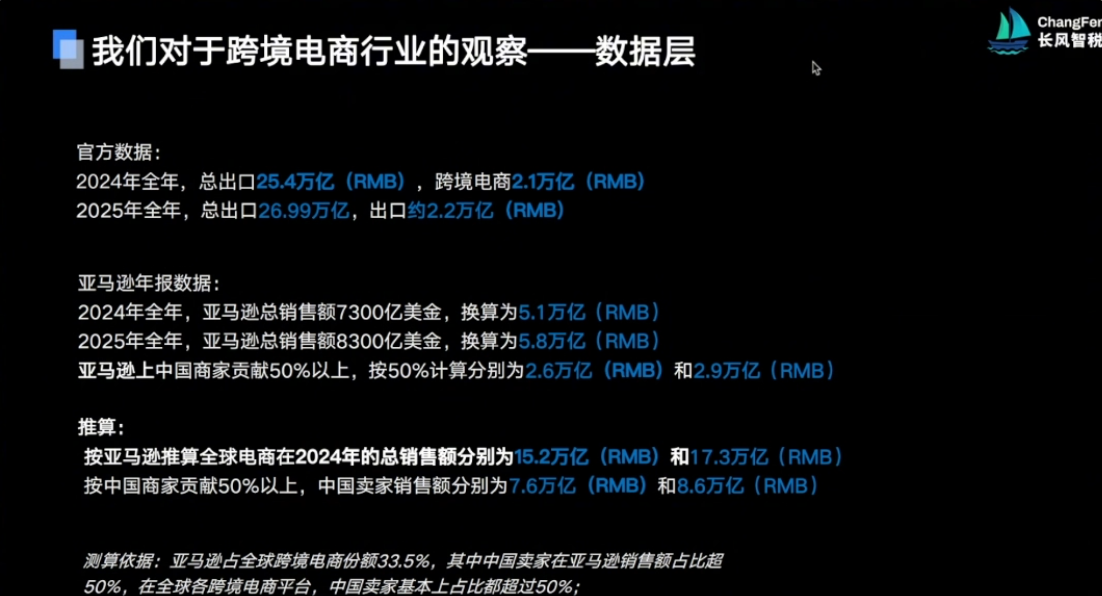

税务监管为何紧盯跨境电商?核心在于官方统计与真实规模间的巨大鸿沟。

官方数据显示,去年跨境电商出口总额约2.2万亿元,但仅亚马逊平台中国卖家的体量预估便达7.6万亿至8.6万亿元。这数万亿的税收流失空间,自然成为国家“以数治税”战略的优先发力点。

国家正通过“金税四期”打通税务、海关、外汇等28个系统,并推进“强基工程”在2025至2027年夯实税基。监管逻辑已从依赖企业自主申报转向数据自动比对。同时,国家推进全球收税、国务院837号令强化境外投资监管,都宣告了利用香港空壳公司做虚假交易的“赛维模式”风险骤增,不仅面临补税罚款,更可能触及骗税红线。

二、2026年四大变局:核定终结,主体归位

2026年,卖家们必须清醒认识到以下四个根本性变化,它们是所有合规路径设计的基石。

第一,废除核定征收,全面推行查账征收。 曾经部分地区对跨境电商开放的企业所得税核定征收,从2026年起已明确取消。尤其是海外仓模式的卖家,将全部实行查账征收,必须依据真实的账目和利润来纳税。

第二,店铺公司必须作为独立纳税主体。 每个店铺对应的公司,都被视为独立的“居民企业”,必须分别进行独立的税务申报。任何鼓吹可以将多家店铺收入“归集”到一处报税的说法,均属误导。

第三,“假0110”与“无实质经营香港公司”模式被堵死。 传统通过香港壳公司做一层中转的出口模式,由于商流、物流、资金流、信息流“四流”不一致,已被监管部门明确认定为不合规。其不仅面临补税和罚款,还可能涉及骗取出口退税的刑事风险。

第四,海外仓卖家强制匹配9810监管代码。 海关监管代码与业务模式必须精准匹配。海外仓模式的唯一合规出口通道是9810,而不再是用于一般贸易的0110。用0110为海外仓发货报关,属于典型的“代码错配”,将引发严重的税务后果。

三、9810:海外仓卖家的合规最优解

对于绝大多数使用亚马逊FBA或第三方海外仓的卖家而言,9810是当前政策环境下唯一合规、且成本最优的选择。

9810模式允许卖家先将货物通过9810监管方式出口至海外仓,在平台上产生真实销售后,再根据销售回款进行税务核算。

其核心优势在于:合规闭环——整个操作链路均有法可依,资金流、货物流、单证流完全匹配;成本最低——增值税免征或退税,企业所得税仅针对真实利润缴纳。相较于不合规操作导致的视同内销补税、香港公司维护费等隐性成本,9810的税负成本极低。

以年销售额500万的卖家为例:通过9810合规出口,增值税可享受免税或退税政策,利润部分仅需缴纳企业所得税;按 50 万利润测算,所得税仅 2.5 万元,同时 100 万采购成本可拿到约 13 万元出口退税,最终综合成本远低于旧模式。而通过假0110模式,则可能面临利润虚高、多缴数倍税款及数十万香港公司维护费的窘境。

四、实操落地:单店与多店的破局策略

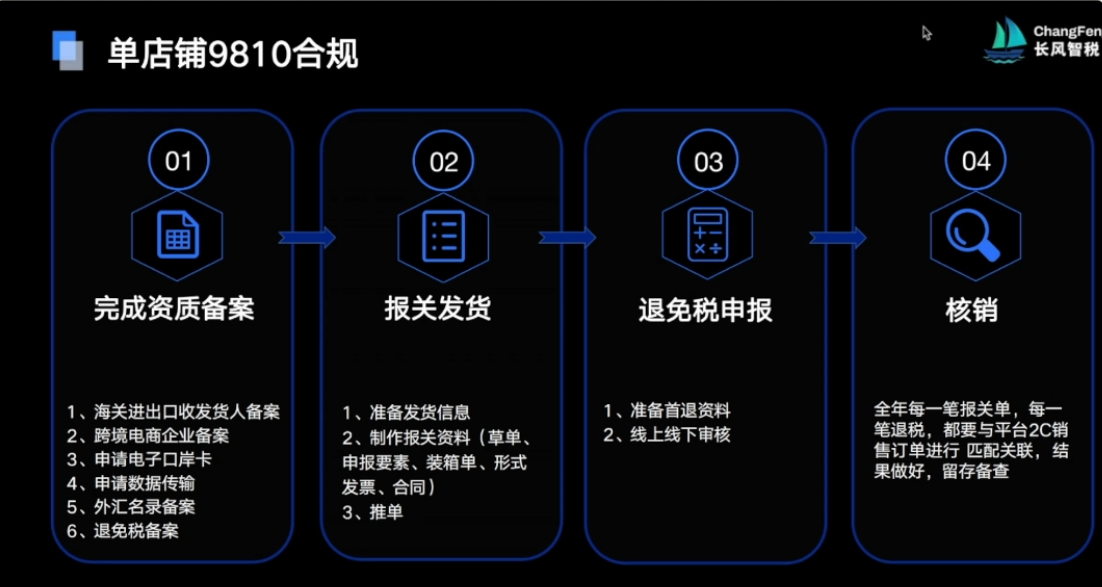

9810的合规流程涉及资质备案、报关发货、退税核销、记账报税等多个环节,专业且繁琐。

单店铺模式相对标准:完成海关、税务、外汇等备案后,通过9810报关,可选择“离境即退税”或“销售完成再退税”,小规模企业做免税处理,一般纳税人可凭专票办理退税。关键在于年底核算,确保报关单、销售订单、收汇记录一一对应。

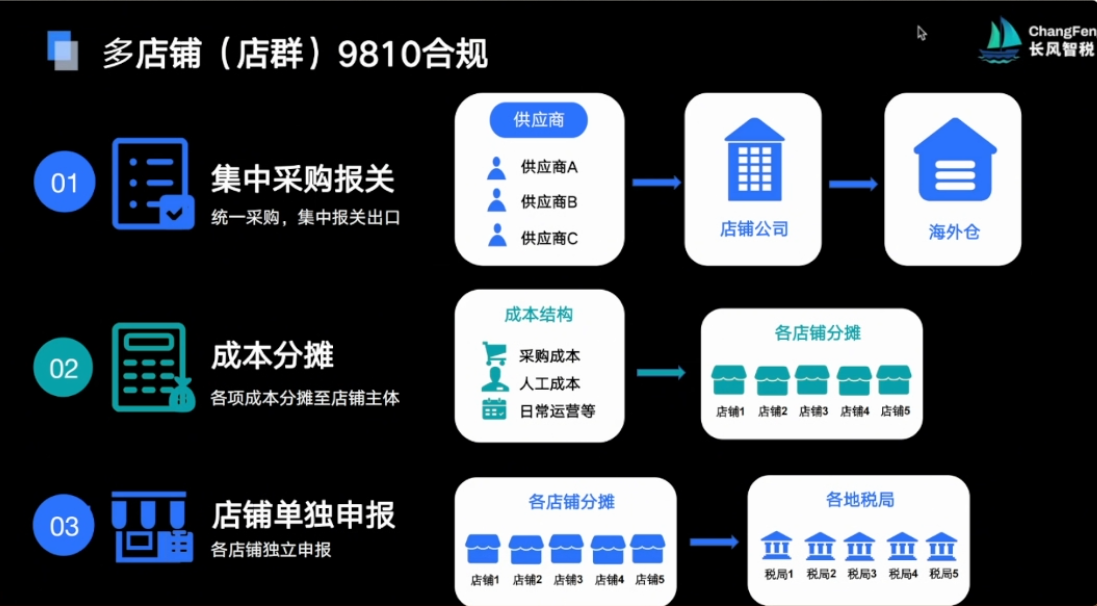

多店铺模式挑战更大:对于拥有数十家店铺的卖家,政策允许“集中申报”(即用一个主体公司统一报关),但报关仅是第一步。核心难点在于将总成本按各店铺销售额比例合理分摊,并完成各店铺公司的独立申报与核算。目前同一主管税局内的多店铺归集已可落地,跨税局主体的落地细则仍在推进中。

2026年,合规不再是束缚,而是新赛道的入场券。当前全球范围内合规趋势已十分明确,从国内的税务强基工程到海外的消费监管新规,卖家越早完成 9810 合规布局,越能避免历史遗留问题发酵,守住长期经营成果!

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号