免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-03-09 12:00

资本市场对于跨境电商行业抱有极大的期待,准备上市的跨境电商企业有必要对资本市场做全面系统的了解。在2023年2月23日雨果跨境老板会员闭门私享会(CFO财税合规专场)上,普华永道审计部合伙人陈睿介绍了主要资本市场的要求以及特点,并讲解了企业上市主要关注事项及解决思路。【点击参与】3月15日CCEE雨果跨境选品大会·深圳【财税资本专场】

主要市场的IPO要求

香港是一个比较成熟的资本市场,和A股有所不一样,审核主要是在披露和信息的完整性方面。港交所板块分为主板和创业板,但现在更多是在香港主板上市。由于上市公司质量较差、数量日益减少、投资者群体有限且流动性较低等问题制约,创业板近年来发展不如人意。

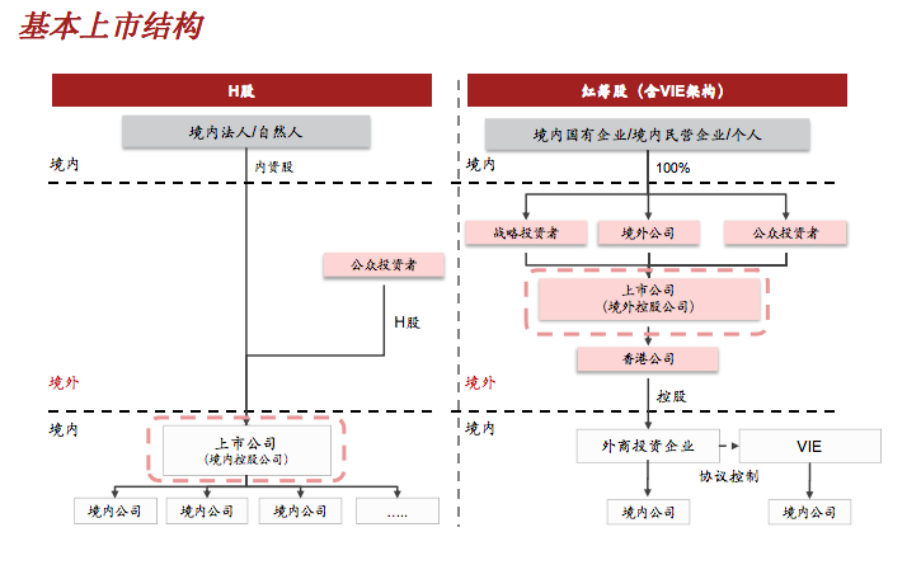

香港上市有两种架构,即H股和红筹股。H股是在中国境内上市的公司作为上市主体,公司是股改之后成立的股份有限公司,然后去香港上市。红筹股是一个完全独立于中国境内的法律架构,它的上市主体一般在境外。

值得注意的是,从2023年3月31日开始,所有在境外申请上市,不论是使用H股形式(股份有限公司的形式)还是红筹股形式,都需要在申请提交上市申请后向中国证监会备案。

这个新的规则,从一个维度上来说,减少了对H股的限制。H股本来要经过一个审批的,现在只要备案就可以。同时,更多的是增加了对于红筹股的管辖力度,这是最大的一个变化,它把红筹纳入到了监管的范围之内。虽然现在只是一个备案,但是还无法判断证监会会不会使用备案对一些利用红筹股上市的企业进行管辖。从这个维度上来说,以后红筹股上市可能没有那么简单了。

香港上市的基本要求有三个指标。对于一家正常生产经营的企业来说,使用的最多的就是盈利指标。盈利指标是过去三个财政年度至少8000万港元(最近一年盈利至少3500万港元,及前两年累计盈利至少4500万港元)。

另外一个使用的比较多的是市值/收入指标,即上市时市值至少达40亿港币,最后一个报告期的收入需要达到5亿港元。

除香港上市的财务指标要求外,其他的一些都是比较常规的内容,包括独立性、关联交易、公众持股量等。

不过,香港的股份锁定期是比较短的,发行人及控股股东,禁售期为上市后首6个月。所以,它的锁定期要比A股要有好很多。

而且,香港上市大概的流程是在14个月到18个月,上市流程相对比较快。香港上市是标准的注册制,以香港交易所的审核信息披露为主,它会要求做一些强制的信息披露,监管机构会更倾向选择相信企业自己的解释和中介机构的尽调,这点和A股可能略有不同。

A股目前的估值和流动性虽然比较受到资本市场推崇。但是,A股现在上市的流程与审核要求较为复杂,包括收入、研发费以及其他各种各样的市值要求。

对于跨境电商企业而言,大部分盈利企业基本会选择去创业板或者主板上市。创业板对于这些企业要求,基本上最后一期的利润要求5000万以上,主板的话最好在8000万至1亿。当然,创业板还有一个研发费的要求,3个亿收入以上,3年的研发费用合计5000万,这个是创业板关于研发费的要求,主板就没有这方面的要求。

科创板是类似于邀请制,现在监管局对于科创属性的论证是非常严格的,企业是不是符合科创板的定位,企业要提前做好论证定位,跟上海交易所做了沟通之后,上海交易所才会允许接收你的上市申请材料。

创业板是目前大家比较喜欢的市场,但是创业板的审核现在是所有板块里面最严的,包括深交所的审核以及在提交初审阶段,中国证监会的审核都会比较严,审核主要是把握企业持续盈利能力以及合规性上面,这个是目前最大的挑战。

审核区别以及上市地的选择

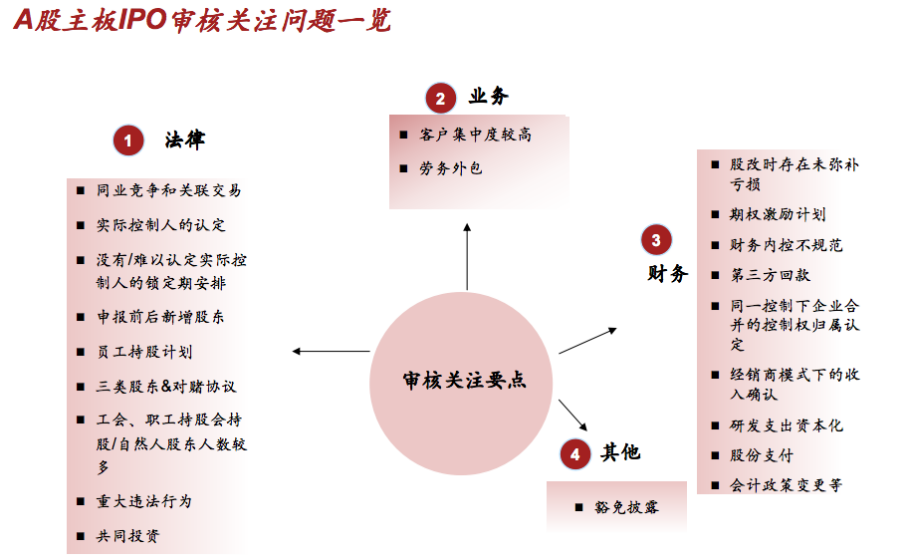

总体来说,A股跟香港的审核区别有三个方面。

第一个是同类竞争问题。是否把所有的相关上市业务都包进来, A股会认为实控人和他的控制企业有同类竞争问题,除非你们能证明这两个完全独立,香港上市没有这方面的要求。例如,在金华、义乌,很多跨境电商企业在上A股的时候都遇到了类似的挑战,证监会认为你的直系亲属、亲兄弟、夫妻甚至是连襟控制的企业都可能和实控人产生同类竞争。

第二个是股东的穿透。有些投资人是通过基金信托这种产品进来的,要穿透到最终的实控人以及最终的上市公司,这个是要进行穿透审核的。香港没有这方面要求。

第三个是核查。需要核查实控人以及董监高以及其他一些相关人士,包括关联企业和个人的资金流水。香港没有类似的要求。资金流水的审查是A股上市最大的一道门槛,很多企业都是倒在了资金流水核查上面,大于5万的支出或者收入都要进行解释。主要目的是为了防止商业贿赂以及企业外走资金,防止企业在外虚假销售。但是如果有连续的解释不清楚的大额流水,尤其是发现银行企业有很多是境外流水的话,可能会在上市的时候构成非常大的障碍。

上市地的选择取决于企业自身情况。在香港市场上市比较简单,审核相对来说比较透明,要求也比较透明,没有任何的窗口指导意见。但是,香港市场的发行会比较困难,因为它是一个完全市场化的市场,如果你是一个比较传统型的行业,只是刚刚达到了上市门槛,但是后续发行会比较难,此时需要看中介机构投行能不能帮你找到资金,上市之后的交易也是如此。

A股虽然不愁发行,但是A股日后的交易量取决于企业的所处行业与表现。所以大家在选择市场的时候,一定要考虑到市场的不同, A股市场比较大的一个问题就是审核确实较为严格,而且政策有着较多不确定性。例如,在2021年的时候,疫苗核酸检测都是重点鼓励企业,是可以走绿色通道的,但是到了2022年一下就变成红灯企业了,所以这个时间点的把握是很重要的。

值得注意的是,A股和香港上市有个较大的不同之处,投资人的优先条款。在上市的时候企业都希望引入投资人的资金去给自己的企业助力,但是投资条款的会计处理是很复杂的,需要签订投资者保护自己利益的协议,这些协议可能会导致在会计处理中变成债务,这些债务有很大一部分是需要通过公允价值核算的,随着企业的估值越来越高,你的债务会越来越大,给企业造成的亏损就会越来越大。

所以一定要注意,在香港上市的时候,会要求把这部分亏损计入账里,这很可能会导致企业不符合条件而被拒绝上市。

跨境电商企业上市的财务问题和注意事项

首先是收入确认。收入确定是上市审核的一个重点,特别是销售收入真实性,一般在上市审核中都会要求进行收入核查。跨境电商如果是通过第三方平台,都是妥投确认收入,毕竟现在很少有人签收确认收入,因为大部分人是不签收的,所以根据合同确认收入是可行的。但是,如果是做自建站就要看一下运费是不是单独构成跟客户的约定服务。

也就是说,卖家需要考虑,运费能不能单独问客户收,这个钱是自己定价还是物流公司定价,客户能不能自主选择物流商等。销售商品的收入确认时,需判断控制权的转移时点,是商品发出、送达还是签收等,关于履约义务的识别也会同样影响到销售商品的收入确认时点。

第二,海外税务合规问题。海外税的问题也是跨境电商行业的主要财税问题,主要是存在于自建站。现在基本上主流第三方平台都会代扣代缴海外税。但是,如果是做自建站,就需要在各个国家去申请纳税人的税号。在美国,要去每个州申请纳税人的税号,然后去缴税。欧洲叫做VAT,也需要去申请税号。

目前来看,在A股和香港上市的处理措施是,一旦没交税,需要企业去进行补缴,对于企业来说是一个非常大的负担。

另外一个海关的关税。双清报关包括低价报关等,其实在上市的时候,监管机构都会比较重视。包括目前在A股上市的公司,这个问题被追问了很久。对于企业而言,一旦发现存在运营风险以及审核风险,能做到合规的话尽早通过其他方式去做合规。

第三,第三方平台销售多店铺开立及壳公司问题。针对多店铺的公司,现在统一的处理方式是全部收到上市公司体内,不管是香港还是A股的处理都是这样。多店铺的方式会通过一些访谈或者函证的方式,要求企业在开设店铺的的平台包括亚马逊、速卖通等,出具书面或者口头的确认,确保不会因为一个集团开多店铺而把其他的店铺关掉,这个是在上市过程中一个必须做的事情。所以大家如果在平台上有多店铺的话,一定要和平台做好沟通,留下一些书面的函件、往来的沟通。

第四,虚构交易及平台处罚的核查。刷单是监管必查,最好是主动披露,然后设计相应的内控,说清楚自己是在什么情况下有刷单,记录清楚为什么去刷单,处理是怎么样的,如此可以给监管机构留下一个坦白从宽的印象。另外,A股是可以查资金流水的,所以一旦有刷单行为,通过资金流水是可以查出来的。

第五,个人账户对外收付款项。个人账户现在在A股和香港都是不允许的。在香港和A股,基本上最后一个报告期是不可以有个人账户的,如果你有个人账户的话,必须要在最后一年要关掉它。如果有个人账户收付款的话,个人账户必须要作为企业账户核算,就是上面所有的记录都要入账,在报告期内是不可以有个人和公司账户混用的事。有些时候个人账户是很难避免的,大家注意使用个人账户,不可以用这个账户去做自己私人的一些事情,如果做了就必须要入账。

第六,存货跌价准备的相关计量。存货跌价是很常见的事项,如果大家有库存的话,一定要及时准备,包括海外的存货要进行日常的管理,包括委托第三方仓库或者FBA等做处理。

第七,信息系统核查及业务数据披露。在跨境电商业务模式下,系统数据传输的准确性和及时性将成为上市审核的重点关注问题。这个对公司IT系统是一个很大的挑战。现在企业的业务系统和财务系统能不能匹配,业务数据和财务数据能不能对得上,这是监管非常关注的一个问题。例如,有时候会被问到大额交易的定义是什么、为什么有一些账户的复购率特别高,在解释问题之前,公司的IT系统必须要支持抓取业务数据,连数据都抓不出来,就没法披露这些事项。

第八,其他监管的关注点及数据披露要求。监管对于业务数据的披露要求关注度也很高,会要求你披露店铺的GMV、活跃用户数、流量等。这些商业数据,也一定是需要系统做出支撑,然后要进行可追溯、可论证、可验证、可核查。所以,在业务发展的同时,财务的核算工作一定要跟上,不然有些数据最后三年无法核查。

A股会比较关注毛利率,还有与可比公司的对比。虽然都是跨境电商企业,但品类可能不一样,可比公司的业务分布以及日常运营数据变化,也是企业决策的一个重要参考依据。

【陈睿先生简介】

陈睿先生是普华永道审计部门合伙人,毕业于复旦大学,是中国注册会计师。在普华永道从事审计业务有近十七年的工作经验,其中包括自二零一四年开始在普华永道澳大利亚珀斯分所进行的为期两年的海外工作。在他过去多年的执业期间,陈睿先生从事了各种行业的国有企业和民营企业的境内外上市审计、法定审计以及公司业务重组的咨询业务,从而积累了较多的理论知识和实践经验。特别对于民营企业上市财务合规辅导、企业上市规划、境内外上市架构搭建、规避上市风险及应对监管机构核查重点等工作有独到的见解和研究。

推荐阅读:

【老板会员精华】老板要如何调整组织架构,配合公司战略执行落地?

(来源:雨果跨境编辑部)